「働けど働けど、豊かになった実感がない」「年収が増えても、増えた気がしない」という方は多いはず。

金銭的に豊かになった実感がわかない理由は、税制改正による社会保険料や税などの「国民負担率の増加」と「公的な補助金の対象外となってしまうこと」。

少子高齢化が原因で増加する「国民負担率」に加え、児童手当などの「公的な補助金の対象外」となると、いくら年収金額が増えても、手元に残るお金は想像よりも少なくなってしまいます。

この記事では、年収1000万円でも生活が苦しい理由と原因について詳しく解説していきます。

年収1000万円でも生活が苦しい原因のひとつ「国民負担率の増加」

最低賃金も上がり、新卒の初任給も高く設定する企業がちらほら増えてきました。

最低賃金も上がり、新卒の初任給も高く設定する企業がちらほら増えてきました。

しかし、収入が上がっているのに、どうして増えた実感がないのか。

その理由のひとつは「国民負担率の増加」です。

昭和から令和までの国民負担率の資料をみながら、手取りが増えない理由と今後の予想を詳しく紹介していきます。

「国民負担率の増加」とは

国民負担率とは、租税負担及び社会保障負担を合わせた義務的な公的負担の国民所得に対する比率のこと。

国民負担率とは、租税負担及び社会保障負担を合わせた義務的な公的負担の国民所得に対する比率のこと。

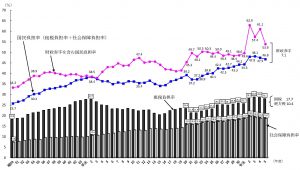

(引用:財務省 「国民負担率の推移」)

令和5年度の国民負担率は「46.8%」の見通しと発表されています。

つまり、収入の「46.8%」を国に納めているということ。

(参考資料:財務省 「令和5年度の国民負担率を公表します」)

国民負担率が増加する主な原因は「少子高齢化」と「度重なる税制改正」と言われています。

出生率は昭和50年時点で「1.91」、令和4年時点では「1.26」まで落ち込んでいます。

税制改正では、年少扶養控除が廃止され、扶養控除の「一般の控除対象扶養親族」の控除額が引き下げられました。

高齢者を支える現役世代の減少で、社会保険料や税金負担は増えるばかり。

少子高齢化はすぐに解消できる問題ではないため、国民負担率の増加は避けられない時代です。

(参考資料:厚生労働省 「令和4年(2022)人口動態統計月報年計(概数)の概況」)

では、会社員が負担しているものや、昭和から令和にかけての国民負担率の推移について、詳しく説明していきす。

会社員が負担しているもの

会社員(給与所得者)の場合、毎月の給与明細を確認することが大切です。

毎月の給与明細から確認できる項目は以下の通りです。

- 税金:所得税(復興特別所得税)、住民税

- 社会保険料:健康保険(介護保険)、厚生年金、雇用保険

復興特別所得税は2013年の東日本大震災が起きてから創設され、介護保険料は2000年から導入されました。

厚生年金保険料の税率は幾度となく改定されているので、今後も変更される可能性が高いです。

年収1000万円の会社員の負担額

では、実際にどれくらいの金額を負担しているのでしょうか。

世帯年収を1000万円に設定し、下記条件のもと片働きと共働き(世帯主:750万円/配偶者:250万円)に分けて、それぞれの負担額を算出します。

・条件

- 世帯年収1000万円

- 世帯主と配偶者は30代(介護保険未加入)

- 扶養控除対象の子どもなし(中学生以下)

- 月々の「給与所得」のみ(ボーナスなし)

- 所得控除は「基礎控除、給与所得控除、社会保険料控除、配偶者控除」のみ

計算した結果の負担額と手取り金額は、次の表の通りです。

| 年間 | 社会保険料 | 税金 | 負担額(社会保険料+税金) | 手取り金額 |

| 片働き | 120万円 | 223万円 | 343万円 | 657万円 |

| 共働き(世帯主+配偶者) | 141万円 | 153万円 | 294万円 | 706万円 |

※金額はすべて概算です。

社会保険料は変わらないものの、税金の金額が変わることで、手取りは約50万円もの差が生まれています。

ひとりが年収を上げても、金銭的な豊かさを実感できない原因は税負担のようです。

では、それぞれの金額の算出方法や計算式をみてみましょう。

手順は次の通りです。

- 年収から各種控除額を引き、課税所得を算出する

- 課税所得をもとに所得税・復興特別所得税・住民税を算出する

- 社会保険料・2の各種税額を年収から引く

社会保険料と税額を算出していきます。

・社会保険料(雇用保険料を除く)

標準報酬月額は以下の通りとします。

| 片働き | 83万円 |

| 共働き(世帯主) | 62万円 |

| 共働き(配偶者) | 21万円 |

上記標準報酬月額をもとに、まずはそれぞれの社会保険料を計算します。

今回は、健康保険料と厚生年金保険料のみ算出します。

片働き:年収1000万円

| 健康保険料 | 83万円 × 10%(東京都)÷ 2 = 4万1500円 |

| 厚生年金保険料 | 65万円 × 18.3% ÷ 2 = 5万9475円(上限) |

| 合計 | 約10万円(年間:約120万円) |

共働き(世帯主):年収750万円

| 健康保険料 | 62万円 × 10%(東京都)÷ 2 = 3万1000円 |

| 厚生年金保険料 | 62万円 × 18.3% ÷ 2 = 約5万7000円 |

| 合計 | 約8万7000円(年間:約105万円) |

共働き(配偶者):年収250万円

| 健康保険料 | 21万円 × 10%(東京都)÷ 2 = 約1万円 |

| 厚生年金保険料 | 21万円 × 18.3% ÷ 2 = 約2万円 |

| 合計 | 約3万円(年間:約36万円) |

次に、世帯主の控除額を確認し、課税所得を確定させます。

| 片働き:年収1000万円 | 共働き(世帯主):750万円 | 共働き(配偶者):250万円 | |

| 基礎控除 | 48万円 | 48万円 | 48万円 |

| 給与所得控除 | 195万円 | 185万円 | 83万円 |

| 配偶者控除 | 13万円

※年収1000万円以内のため |

0円 | 0円 |

| 社会保険料控除 | 120万円 | 105万円 | 36万円 |

| 控除合計金額 | 376万円 | 338万円 | 167万円 |

| 課税所得 | 624万円 | 412万円 | 83万円 |

・税金

上記表で算出された課税所得から、所得税・復興特別所得税・住民税を計算します。

所得税

| 片働き | 624万円 × 20% = 約129万円 |

| 共働き(世帯主) | 412万円 × 20% = 約82万円 |

| 共働き(配偶者) | 83万円 × 5% = 約4万円 |

復興特別所得税(算出された所得税をもとに計算)

| 片働き | 約129万円 × 2.1% = 約32万円 |

| 共働き(世帯主) | 約82万円 × 2.1% = 約17万円 |

| 共働き(配偶者) | 約4万円 × 2.1% = 8400円 |

住民税

| 片働き | 624万円 × 10% = 約62万円 |

| 共働き(世帯主) | 412万円 × 10% = 約41万円 |

| 共働き(配偶者) | 83万円 × 10% = 約8万円 |

税金は課税所得によって決まります。

課税所得を小さくする控除金額が少ない片働き世帯は、税負担が大きくなるようです。

「世帯年収1000万円あれば裕福ではないか」という声も聞こえますが、年収の4割弱が税金などでなくなっていることがわかりました。

余裕があるかどうかは住んでいる地域や各家庭次第といえます。

国民負担率の推移「昭和・平成・令和」

年収1000万円世帯が負担している金額を割り出しました。

では、国民負担率がどのように推移しているのか、今後どのように推移していくのか、財務省の資料をみながら確認していきます。

昭和(1975〜1988年)

折れ線グラフをみると、昭和50年の国民負担率(租税負担率+社会保障負担率)は、「25.7%」です。

縦棒グラフをみてみると、租税負担率が毎年高くなっています。

租税負担率の増加はドルショックやオイルショックの不況の影響によるもので、自動車関係諸税(自動車税など車に関する税金)などの間接税が増税された影響です。

平成に向かって国民負担率が上昇していきます。

平成(1989〜2019年)

平成4年に消費税3%が導入され、平成9年に消費税が5%に上がりましたが、基礎控除などを引き上げることで負担率はほぼ横ばいになっています。

徐々に増えているのが「社会保障負担率」です。平成20年では国民負担率が「39.2%」になり、一度は下がるものの、平成の終わりまで増加し続けているのがわかります。

加えて、消費税も平成26年に5%から8%へ上がりました。

令和(2019〜2023年現在)

令和元年10月に、消費税は8%から10%(一部商品据え置き)へ。

国民負担率は令和2年の「49.5%」を境に減少していますが、このまま下がり続けることはないでしょう。

税金面では、復興特別所得税の期間延長や森林環境税などの増税が予定されています。

出生率の減少や、2025年には団塊世代が後期高齢者になることから、社会保障負担は今後も上がるだろうと予想されます。

令和5年度の国民負担率が公表された時に、SNS界隈では「江戸時代の五公五民と同じ負担率」「一揆が起きてもおかしくない」と話題になりました。

収入が増えても、金銭的余裕が感じられない理由は、自動的に出ていく「国民負担率」が原因のひとつだと考えられます。

年収1000万円でも生活が苦しい原因のひとつ「公的な補助金の対象外」とは?

国民負担率の推移から、時代の経過とともに国民全体が社会保障や税金などで負担が大きくなっていることがわかります。

国民負担率の推移から、時代の経過とともに国民全体が社会保障や税金などで負担が大きくなっていることがわかります。

では、「年収1000万円」ではどうして生活が苦しいのでしょうか。

理由は「公的な補助金の対象外」となる基準が年収が1000万円付近だからです。

たとえば、児童手当は対象者の見直しにより、現在では「所得制限」が設けられています。

※2024年12月支給分より「所得制限」は撤廃されます。

高等学校や大学や専門学校などの授業料無償化も始まりましたが、収入によっては「控除の方が恩恵は大きかった」という人もいるのが現状です。

では、収入によって対象外となってしまう「控除」や「所得制限」について詳しく解説します。

年収1000万円を超えると受けられない「控除」

税制改正により、年収1000万円を超えると減額、もしくは対象外となる控除が増えてきました。

税制改正により、年収1000万円を超えると減額、もしくは対象外となる控除が増えてきました。

関係する控除は次のとおりです。

- 給与所得控除

- 配偶者控除

- 扶養控除

- 災害免除法

それぞれ説明します。

給与所得控除

給与所得控除の改正前と改正後は次の表の通りです。

| 改正前 | 改正後 | |

| 年収 | 1200万円 | 850万円 |

| 控除上限額 | 220万円 | 195万円 |

改正後、年収850万円で収入金額は頭打ちになり、控除上限額も引き下げられました。

改正前と改正後だと、控除上限額が25万円も異なります。

配偶者控除

2017年の税制改正時に見直され、年収1000万円を超える人は適用外となりました。

縮小や廃止ではありませんが、2024年10月から社会保険への加入条件が変更されます。

今まで扶養内で働いていた人たちが、扶養から外れてしまう可能性があり、将来的に廃止されてしまうのではないかと不安の声も挙がっています。

▼社会保険への加入条件を詳しく知りたい方はこちら

-

-

年収130万円の壁が一時的に崩壊! 政府の方針をわかりやすく解説【2023年10月から】

共働きで一度は意識する「年収の壁」。 今回お伝えしたいことは、先日政府が発表した「年収130万円を超えても、2年連続までなら扶養のままでいられる」という方針についてです。 注意してほしいポイントは、企 ...

続きを見る

扶養控除

16歳から18歳までを対象とする児童手当の拡大に伴い、縮小が検討されています。

※2024年1月18日現在

もし扶養控除が縮小または廃止になった場合、児童手当の所得制限がなくなったとしても、扶養控除分の負担が増える場合があります。

災害免除法

災害免除法は、雑損控除を受けない人で、年収1000万円を超える場合に、住宅や家財の損害額に応じて受けられる控除です。

大雨や台風などの自然災害にあっても、年収1000万円を超える人は対象外となります。

これまでにさまざまな控除の縮小や廃止があり、代わりに児童手当などが導入されています。

控除がなくなった分、手当が創設されているので、あまり変化がないと思われますが、問題になっているのが「所得制限」です。

年収1000万円付近の人が対象外とされる「所得制限」

所得制限とは、ある一定金額以上の所得がある場合、サービスを受けられない、または制限されることです。

所得制限とは、ある一定金額以上の所得がある場合、サービスを受けられない、または制限されることです。

控除を引き下げたり廃止したりする代わりに、手当を支給することでバランスをとっているようにみえますが、「所得制限」の対象になると、控除も手当も受けられない場合があります。

特に年収1000万円付近の世帯は要注意です。

詳しくみてみましょう。

児童手当

扶養人数に応じて、児童手当が減額されたり、支給自体なくなってしまう場合があります。

たとえば、「配偶者・子ども2人を扶養している家庭」では、年収960万円を超えた場合、児童手当は減額されます。年収1200万円を超えると、支給されません。

年少扶養控除廃止の代わりに導入された児童手当が受け取れないとなると、国からの恩恵が一切受けられないことになります。

*児童手当のもう一つの問題

児童手当の支給額は、中学校を卒業する年度までが支給対象期間です。

「早生まれ」の子は、4月5月生まれの子に比べて合計金額に差が出てしまうのも問題となっています。

年収1000万円の世帯は要注意です。

扶養人数などの条件によっては減額や対象外とされてしまう場合がありますので、お住まいの自治体によく確認してください。

▼児童手当について詳しく知りたい方はこちら

-

-

児童手当は18歳まで支給になる!扶養控除とどちらがお得かもご紹介

児童手当は、2024年12月の支給分から変わります。 子育て世帯、とくに所得制限で支給対象外となっているご家庭にとっては、今回の改正は朗報といえるでしょう。 しかし、不安がないわけではありません。 児 ...

続きを見る

授業料の無償化

無償化とは、保育料や授業料が無償になる制度のことです。

幼稚園や保育園の保育料では、3歳〜5歳のすべての子どもを対象に無償化しています。

無償化にあたり、所得制限が発生するものは高等学校、大学などの授業料です。

授業料が無償化される条件は以下の通りです。

| 高等学校 | 大学・専門学校など |

| 子どもの人数によって年収上限が異なる | 子どもの人数によって年収上限が異なる |

| 片働き年収:〜960万円 | ひとり親:〜460万円 |

| 共働き世帯年収:〜1070万円 | ふたり親:〜460万円 |

(参考:文部科学省 高校生等への就学支援「年収目安」)

(参考:高等教育の修学支援新制度)

高等学校は平成26年から、大学・専門学校などは令和2年から無償化がスタートしました。

大学・専門学校などの無償化は上限年収をみる限り、片働きであれ共働きであれ、狭き門のようです。

進学資金シミュレーションができますので、該当するかどうか、確認してみてください。

▼子どもの教育費用を詳しく知りたい方はこちら

-

-

「学資保険はいらない」は本当?不要な人と必要な人の特徴とその理由

「学資保険はいらない」という意見を耳にしたことはありませんか?「学資保険はいらない」と言われる最大の理由は「返戻率の悪さ」です。 効率よく教育資金の準備をしたいなら、資産が増えにくい「返戻率の悪さ」は ...

続きを見る

医療費

子どもの医療費助成制度は、自治体で定めた対象年齢の子どもが通院・入院した場合に、医療費負担を無償、もしくは一部助成するものです。

無償もしくは助成された医療費は、健康保険組合が代わりに支払います。

自治体ごとに負担金額が異なりますので、注意が必要です。

- 控除の減額や廃止による隠れた増税があり、手取りが減っている

- 所得制限により、手当や無償化などの恩恵が受けられない

所得制限によって公的な補助金の対象外になることは、子育て世帯にとって大きな損失です。

消費税も増税が検討されるため、世帯年収1000万円であっても、家計への負担は大きくなると考えられます。

年収1000万円以下にも影響する?少子高齢化が招くこと

少子高齢化の影響を受けて、今後も増税が加速すると予想されています。

少子高齢化の影響を受けて、今後も増税が加速すると予想されています。

ターゲットとされている人たちは、主に「会社員」と「高所得者」です。

非課税対象である通勤手当の見直しなど、会社員にかかわるニュースを耳にしたことがある方も多いはず。

ではなぜ、会社員や高所得者が増税のターゲットになるのでしょうか?

その理由と、今後予定されている税金の導入や懸念事項をご説明します。

ターゲットは会社員と高所得者

会社員や高所得者は税制においてまだまだ優遇されている、という政府の考えが表れたのではないかという税制改正があります。

それは「配偶者控除」と「給与所得控除」です。

会社員や高所得者にかかわる控除のうち、結果的に増税につながった改正内容をみていきましょう。

| 配偶者控除 | 給与所得控除 | |

| 改正前 | 合計所得金額に制限なし | 給与の収入金額1000万円超:控除金額220万円 |

| 改正後 | 合計所得金額1000万円以下 (給与所得のみの場合は1220万円) |

給与の収入金額850万円超:控除金額195万円 |

会社員でかつ収入の高い人が対象になっていることがわかります。

年収金額や控除金額の引き下げは、今後の税制改正でも行われるのではないでしょうか。

会社員の高所得者世帯では、前述の通り「所得制限」が問題となっています。

納税額が増えて手当や無償化から漏れてしまう、二重負担となっているのが現状です。

今後の予定または懸念事項

今後導入が予定されている税金や税制改正は次の通りです。

- 森林環境税の導入

- 復興特別所得税の期間延長

- 退職所得の課税制度の見直し

- 児童手当拡大に伴う扶養控除の縮小

・森林環境税の導入

森林環境税は2024年度より、個人住民税均等割に年額1000円上乗せする形で導入予定です。

※東日本大震災以後に上乗せされた年額1,000円が令和5年で終了するため、金額に変化はありません。

・復興特別所得税の期間延長

復興特別所得税に関しては、2037年までが所得税への上乗せ期間でしたが、防衛費増税のために延長が検討されています。

・退職所得の課税制度の見直し

退職所得は給与所得に比べて控除など優遇されていることから、大きな改正があるのではないかと言われています。iDeCoなどで積み立てたお金を一括で受け取る場合も退職所得とされるため、税制改正の対象となる可能性があり、注意が必要です。

・児童手当拡大に伴う扶養控除の廃止

児童手当の支給期間は中学校卒業の年度までとされていますが、支給期間を高校卒業の年度までに延長することを検討しています。期間延長に伴い、扶養控除の「一般の控除対象扶養親」の縮小も同時に検討されています。

※2024年1月18日現在

年収1000万円でも生活が苦しい理由は2つ 「国民負担率の増加」と「公的な補助の対象外」

世帯年収1000万円でも生活が苦しい理由を次の2つに分けて説明してきました。

世帯年収1000万円でも生活が苦しい理由を次の2つに分けて説明してきました。

- 税制改正に伴う国民負担率の増加

- 所得制限による公的な補助金の対象外

今後も控除は次々に減額や廃止されていくことが予想され、年収が1000万円を超えても金銭的余裕はなかなか生まれないでしょう。

豊かな暮らしが実現できるように、自分たちのお金を守るためになにが必要か。

節税や節約、投資などの情報を集めるところから始め、自由につかえるお金を増やしていきましょう。

▼会社員の節税方法を詳しく知りたい方▼

-

-

「会社員の節税」とは?すぐに取り組める方法をご紹介!

現在、物価高騰や増税などで自由につかえるお金は減ってきています。 収入が高くなっても大きく手取り額が増えない現代において、取り組みたいのが「会社員の節税」です。 「税の仕組みは複雑でよく ...

続きを見る

▼節約方法を詳しく知りたい方▼

-

-

家計で「一番節約できるもの」は?費用別の見直し方法を徹底解説!

物価や燃料費の高騰により、家計の見直しや節約方法を検討されるご家庭が増えています。 家計の見直しが必要だとわかっていても、なにから手をつけたらいいかわからないですよね。 時間がない人なら、まずは大きく ...

続きを見る

▼新NISAなどの投資を詳しく知りたい方▼

-

-

新NISAをわかりやすく初心者向けに徹底解説!そもそも投資とは?

2024年から新NISAがスタートしていますが、そもそも2014年から始まっているNISA口座はお持ちですか? 「開設してはいるけど何も運用しないままほったらかしになっている」なんて人もいるのではない ...

続きを見る