児童手当は、2024年12月の支給分から変わります。

子育て世帯、とくに所得制限で支給対象外となっているご家庭にとっては、今回の改正は朗報といえるでしょう。

しかし、不安がないわけではありません。

児童手当の支給対象を18歳まで延長する代わりに、「扶養控除」の縮小案が検討されています。

児童手当と扶養控除、どちらの方がお得なのでしょうか。

今回は現行の児童手当のしくみをおさらいしながら、改正点をご説明します。

合わせて、児童手当と扶養控除のどちらがお得か比較しましたので、ご紹介していきます。

児童手当は2024年12月から変わる!

2023年6月に「子ども未来戦略方針」が閣議決定されました。

2023年6月に「子ども未来戦略方針」が閣議決定されました。

当初、2025年2月の支給分より変更としていましたが、2か月前倒しの2024年12月の支給分より変更となります。

では、制度はどのように変わったのか、現行制度をおさらいしながら、解説していきます。

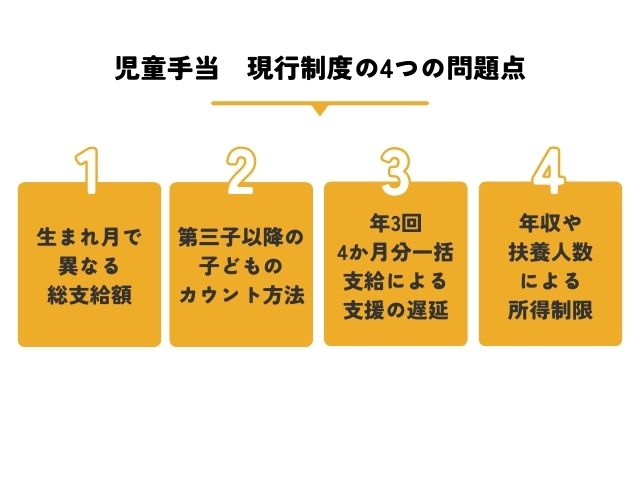

児童手当とは? まずは現行制度の問題点をおさらい

児童手当とは、子育て家庭の生活を安定させ、将来社会を担う子どもたちの健やかな成長を支える目的として創設されました。

児童手当とは、子育て家庭の生活を安定させ、将来社会を担う子どもたちの健やかな成長を支える目的として創設されました。

では、児童手当のしくみと問題点を「支給対象期間」「支給金額」「支給される時期」「所得制限」の4つに分けてご説明します。

支給対象年齢は生まれ月で支給額に差が出ることが課題

支給対象年齢は、「0〜15歳(中学校卒業の年度末まで)」です。

支給対象年齢は、「0〜15歳(中学校卒業の年度末まで)」です。

これについては、子どもの生まれ月によって支給額に差が出ることが問題視されています。

たとえば4月生まれのお子さんだと、15歳になってから中学卒業するまで1年分の支給を受けられます。ところが3月生まれの場合、15歳になった月に中学を卒業するので、4月生まれの子と比べると、総支給額に11か月分の差が出てしまいます。

お子さんの誕生日は選べないため、総支給額の差は解決してほしいところですね。

支給金額は子どもの数え方で第3子以降の支給額が変わることが課題

支給金額は、年齢別に分かれており、0〜2歳までは「15000円」、3〜15歳までは「10000円」が月々支給されます。

第3子以降のお子さんは、年齢問わず、支給金額は「15000円」です。

ただし、ここで問題視されていることが、子どもの数え方です。

たとえば3人のお子さんがいるご家庭の場合、第1子が中学校を卒業するとカウントから除外され、第2子は第1子、第3子は第2子のように繰り上げてカウントします。

そのため、第3子のお子さんが中学校を卒業するまで「15000円」支給されるわけではありません。

多子や年の離れた兄弟をお持ちの家庭では、問題視する声が上がっています。

支給される回数は年3回、時期はさかのぼって請求できないことが課題

支給される回数ですが、毎年2・6・10月の3回となっており、2月は「11〜1月分」、6月は「2〜5月分」、10月は「6〜9月分」とそれぞれ4か月分まとめて振り込まれます。

支給はさかのぼってされないため、お子さんが生まれたら、出生届と合わせて児童手当の手続きをしましょう。

所得制限により支給対象外となる不公平が課題

すべてのご家庭のお子さんが支給対象かというと、そうではありません。

すべてのご家庭のお子さんが支給対象かというと、そうではありません。

児童手当には、「所得制限」があります。

所得制限には、2つのボーダーラインがあります。

ひとつは、「月々5000円」の特例給付を受けられる「所得制限限度額」。

二つ目は、児童手当の対象外となる「所得上限限度額」。

「所得制限限度額」と「所得上限限度額」は、扶養家族や夫婦どちらか高い方の収入金額により決定します。

モデル世帯として、扶養家族が「配偶者、子ども2人」の場合をみてみましょう。

「所得制限限度額」の場合、収入額の目安は「960万円」です。

「所得上限限度額」では、収入額の目安は「1200万円」。

年収が高いほど、給与から引かれる税金も高くなります。

その上、児童手当が受け取れないとなると、お金を納めるばかりで国からの恩恵はありません。

子育て世帯にとって児童手当の「所得制限」は、大きな問題となっています。

では、2024年12月からの新制度では、どのように変わるのでしょうか。

変更点をわかりやすくお伝えします。

新制度でどう変わる?現行制度との違い

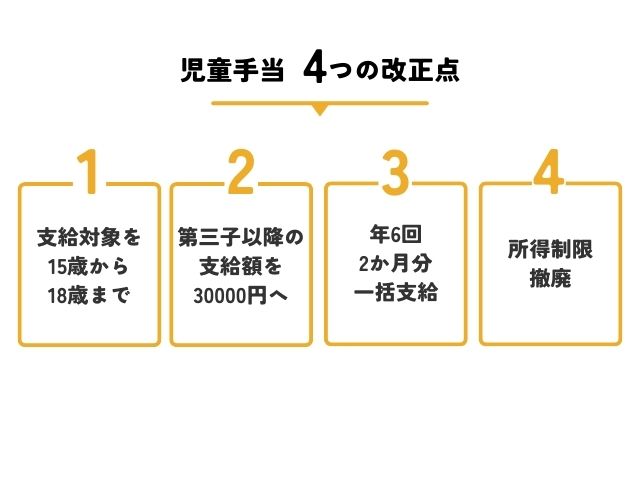

現行制度と新制度の変更点は4つです。

現行制度と新制度の変更点は4つです。

- 支給対象年齢の引き上げ

- 第3子以降の支給額の増額

- 支給される回数

- 所得制限の撤廃

それぞれみていきましょう。

支給対象年齢を18歳(高校卒業)まで引き上げ

「15歳(中学校卒業の年度末まで)」の支給対象年齢が、「18歳になってから最初の3月31日まで」に変更されます。

「15歳(中学校卒業の年度末まで)」の支給対象年齢が、「18歳になってから最初の3月31日まで」に変更されます。

そのため、高等学校などに通っているお子さんまで、児童手当が支給されることになります。

しかし、この変更については、問題視されていることが1つあります。

2024年4月に高校生となるお子さんは、4〜11月分の児童手当は支給されません。

加えて、扶養控除の縮小が決定した場合、大きく手取りが減ってしまうご家庭もあるため、注意が必要です。

※お子さんが高等学校などへ進学していない場合でも、ある一定条件で支給対象となるようなので、各自治体へご確認ください。

第3子以降の支給額の増額

第3子以降のお子さんには、15000円UPの「30000円」が支給されることになります。

第3子以降のお子さんには、15000円UPの「30000円」が支給されることになります。

兄弟姉妹の年齢にもよりますが、第3子として数えられている期間は増額になりますので、多子世帯にとっては嬉しい変更点ですね。

※現在政府は、第3子以降の支給範囲を拡大するため、兄弟姉妹のカウント方法を検討中です。

第1子を「22歳(大学卒業)」までカウントに含めるとする方向で議論がされています。

(2023年12月7日現在)

支給される回数を年6回に細分化

現行制度では、年3回(4か月分まとめて)の支給です。

来年からは年6回になり、2か月分まとめての支給になります。

(2024年12月に支給される分は、10月11月分です。)

所得制限の撤廃による不公平の是正

2024年12月支給分より所得制限が撤廃され、すべてのお子さんを対象に児童手当が支給されます。

2023年6月の閣議決定から、ようやく撤廃される所得制限。

児童手当の変更点で、一番大きなニュースではないでしょうか。

支給にあたり、現況届などの書類が求められるかもしれませんので、自治体から書類が届いた場合は、早めに対応しましょう。

以上4点が変更点です。

とくに、今まで児童手当の対象外だった世帯にとっては、朗報ですよね。

しかし、手放しで喜べるかというと、そうではありません。

現在懸念されている事項として、「扶養控除の縮小する案」が出ています。

そもそも扶養控除とはなにか、扶養控除が廃止になったらどうなるのか、などを解説していきます。

扶養控除とは? 子どもに関係のある2つの控除

扶養控除とは、現在4つに分類されており、該当する親族を扶養している場合に受けられる所得控除です。

今回、縮小する案が出ている扶養控除は、16歳以上19歳未満の実子などを対象とした「一般の控除対象扶養親族」です。

では、子どもに関係する「扶養控除」を簡単にご説明します。

扶養控除(一般の控除対象扶養親族)

「一般の控除対象扶養親族」では、16歳以上19歳未満の実子がいる場合、ひとり当たり38万円の控除を受けられます。

16〜18歳を対象とした扶養控除は、平成22年度に減額されています。

高等学校の授業料無償化にともない、ひとり当たり63万円あった控除額は上乗せ分の25万円引き下げ、38万円としました。

今回も同様、児童手当支給拡大にともない、「税の二重とり」とならないよう、縮小する案が検討されています。

年少扶養控除

平成22年度に改正されたのは、扶養控除の減額だけではありません。

児童手当(旧こども手当)が導入され、廃止された扶養控除があります。

0〜15歳までの親族を対象とした「年少扶養控除」です。

年少扶養控除は、0〜15歳までのすべての子どもを対象とした所得控除のこと。

現在子育て中の保護者のみなさんが子どもだった頃、対象となっていた扶養控除です。

年内に出産した場合「この子は親孝行したね」といわれるほど、子育て世帯にとってはありがたい控除のひとつでした。

この「年少扶養控除」も、児童手当(旧こども手当)導入にあたり、平成22年に廃止されました。

では実際に、子育て世帯にとって児童手当と扶養控除は、どちらがお得なのでしょうか?

年収別で比較してみました。

児童手当と扶養控除はどちらがお得?年収別に比較

今回は、「16〜18歳を対象とした扶養控除が廃止になった場合、来年からの児童手当は子育て支援になるのか」を年収別に検証していきます。

今回は、「16〜18歳を対象とした扶養控除が廃止になった場合、来年からの児童手当は子育て支援になるのか」を年収別に検証していきます。

扶養控除(38万円)の有無で、どれくらい手取り額に差が出るのでしょうか。

モデル世帯は、「夫・妻・子ども(16歳)」の3人家族とし、扶養家族は「配偶者・子ども」の片働きとします。

適用する控除は「基礎控除・給与所得控除・配偶者控除・社会保険料控除・扶養控除」の5つで、賞与はないものとします。

(※年収1000万円の場合のみ、所得金額調整控除を適用します。)

年収別ではどのような差が出るのでしょうか。

扶養控除が廃止になったら児童手当制度はプラス?マイナス?年収500・850・1000万円の場合

比較結果を確認しましょう。

年収500万円であれば、児童手当の支給は「70000円プラス」。

年収850万円では「10000円マイナス」となり、年収1000万円の場合は、配偶者控除がない代わりに、所得金額調整控除15万円があるため、児童手当は「10000円プラス」という結果になりました。

※すべて概算です。ご家庭によって異なります。

16〜18歳の扶養控除の廃止または縮小が決定した場合、たとえ児童手当の所得制限が撤廃され、18歳まで児童手当が支給されたとしても、損をしてしまう子育て世帯もが出てきます。

「税の二重とり」といわれていますが、子育てにはお金が必要です。

扶養控除が廃止されるかどうか、今後注視していきたいですね。

※2023年12月7日現在、扶養控除の縮小が議論されています。

所得税の控除額は「38万円」から「25万円」に、住民税の控除額は「33万円」から「12万円」へ、所得制限なく一律で控除額を引き下げるとのこと。

おすすめの教育資金準備方法とは? 子どもの年齢別にご紹介

では、児童手当がなくても、お子さんの教育資金をしっかりと準備できる方法はどのようなものがあるのでしょうか。

では、児童手当がなくても、お子さんの教育資金をしっかりと準備できる方法はどのようなものがあるのでしょうか。

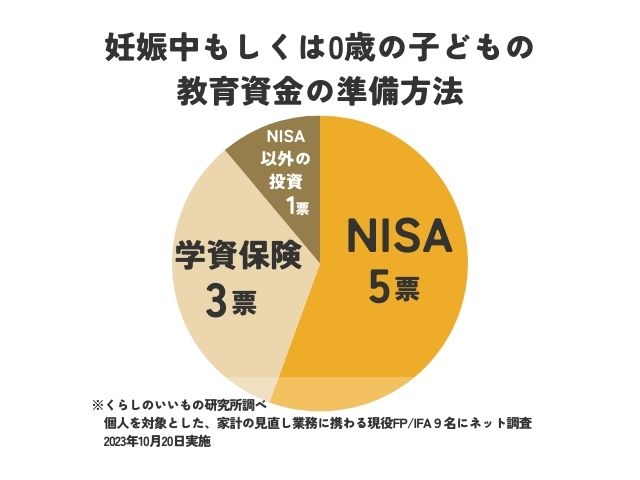

くらしのいいもの研究所では、現役FP(ファイナンシャルプランナー)/IFA(ファイナンシャルアドバイザー)の方々9名へアンケート調査を行いましたので、お子さんの年齢別にご紹介します。

(2023年10月20日実施)

妊娠中もしくは0歳

おすすめの教育資金準備方法は、1位「NISA(5票)」、2位「学資保険(3票)」、3位「NISA以外の資産運用」という結果でした。

おすすめの教育資金準備方法は、1位「NISA(5票)」、2位「学資保険(3票)」、3位「NISA以外の資産運用」という結果でした。

「NISA」は長期積立を行うことで、将来の教育資金を効率よく準備できることから、多くの票が集まりました。

学資保険では、妊娠中でも加入できる商品もあり、払込期間が長い分保険料をおさえられ、また長期に保障を得られる点から選ばれています。

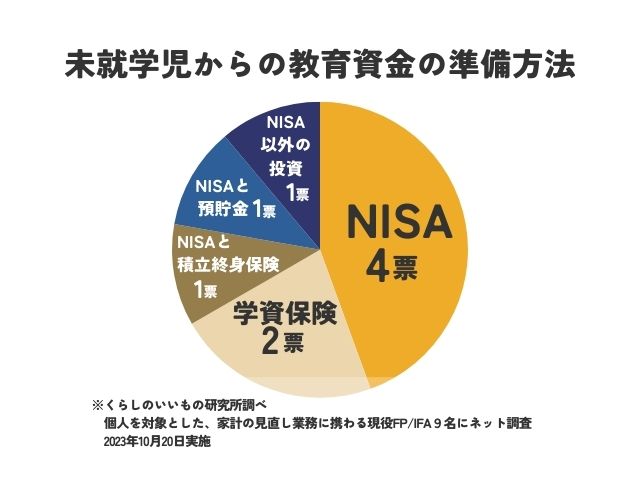

未就学児

未就学児からの教育資金準備方法でも、やはり「NISA」に票が集中しました。

未就学児からの教育資金準備方法でも、やはり「NISA」に票が集中しました。

そのほかの準備方法としておすすめされているのが、「NISA」とほかの準備方法を併用することです。

「私立小学校への受験」などを検討されるご家庭であれば、NISAだけでは準備期間が足りません。

すぐに必要となる教育資金のために、預貯金や積立終身保険などで準備するとよいようです。

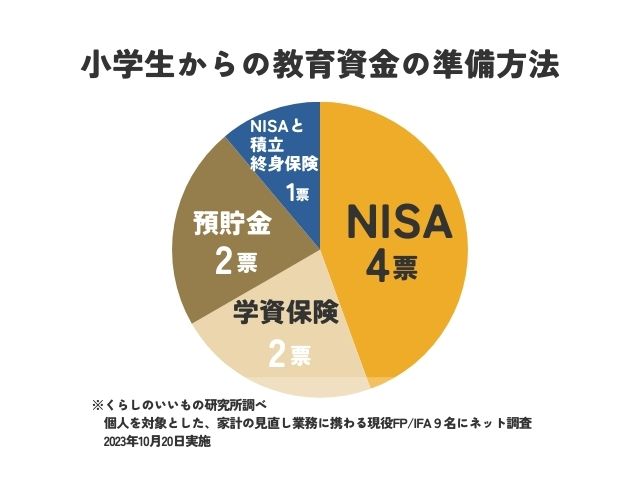

小学生

小学生からの教育資金準備では、「預貯金」に2票入っています。

小学生からの教育資金準備では、「預貯金」に2票入っています。

全体では「NISA」が不動の1位ですが、お子さんが高学年になってから準備する場合、大学入学まで積立期間が10年ありません。

長期積立は、10年間の長期運用が基本です。

ある程度お子さんが大きくなっている場合は、預貯金での準備がおすすめです。

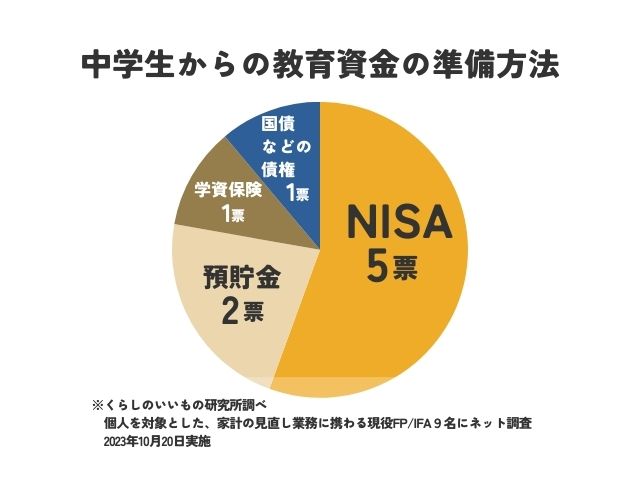

中学生

お子さんが中学生まで成長していると、無理な準備方法は禁物。

お子さんが中学生まで成長していると、無理な準備方法は禁物。

「NISA」などの長期積立も続けながら、すぐに引き出せる預貯金も併用して準備するのがよいという意見が多数でした。

多くのFP/IFAの方が選んだ、子育て世帯におすすめしたい教育資金の準備方法は、「NISA」でした。

「NISA」だけではなく、ほかの方法も取り入れて、準備することもおさえておきたいポイントですね。

突然、教育資金が必要になる可能性もあるため、預貯金や保険なども合わせて活用するとよいでしょう。

▼NISAについて詳しく知りたい方▼ 2024年から新NISAがスタートしていますが、そもそも2014年から始まっているNISA口座はお持ちですか? 「開設してはいるけど何も運用しないままほったらかしになっている」なんて人もいるのではない ... 続きを見る

新NISAをわかりやすく初心者向けに徹底解説!そもそも投資とは?

▼学資保険について詳しく知りたい方▼

-

-

「学資保険はいらない」は本当?不要な人と必要な人の特徴とその理由

「学資保険はいらない」という意見を耳にしたことはありませんか?「学資保険はいらない」と言われる最大の理由は「返戻率の悪さ」です。 効率よく教育資金の準備をしたいなら、資産が増えにくい「返戻率の悪さ」は ...

続きを見る

児童手当以外の子育て支援手当

最後に、児童手当以外の子育て支援手当をご紹介します。

最後に、児童手当以外の子育て支援手当をご紹介します。

自治体によっては独自の支援策を講じているので、お住まいの市区町村に確認することも忘れないようにしましょう。

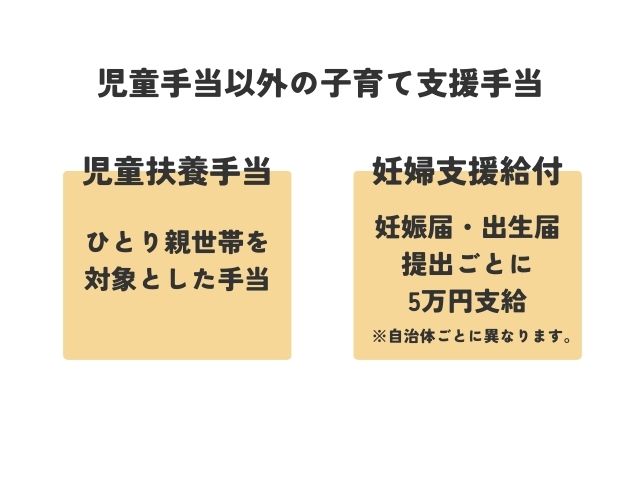

児童扶養手当

児童扶養手当とは、主に父子家庭、母子家庭が受けられる制度のこと。

ひとり親家庭の生活の安定と自立を促すために創設されました。

対象

対象は、18歳になってから最初の3月31日までの子ども、または、政令で定められている障害のある20歳未満の子どもです。

支給月

年6回支給され、奇数月(1・3・5・7・9・11月)に前月までの2か月分振り込まれます。

振り込み日は各自治体によって異なりますので、申請時に確認しましょう。

支給額

(出典:厚生労働省「児童扶養手当制度の概要」8.自立を促進するための経済的支援)

支給額は、全額支給の場合、月「42330円」です。

扶養する子どもが2人以上いる場合は、2人目は「10000円」、3人目以降はひとり当たり「6000円」加算されます。

支給額は、扶養家族の人数と所得に応じて決定し、所得が一定の金額を超える場合は、支給の対象外となることも。

児童手当とは別の制度のため、両方受給することが可能です。

離婚などに限らず、親が定められた障害を負った場合も支給対象となりますので、知識として知っておくとよいでしょう。

妊婦支援給付

妊婦支援給付とは、妊娠時と出産時にそれぞれ5万円、計10万円が給付される制度のこと。

経済型の支援と合わせて相談支援も行い、母親が孤立しないことを目的として、2023年1月より始まりました。

住んでいる地域ごとに取り組み方が異なりますので、お住まいの自治体へ確認をしてください。

妊婦支援給付は、2025年度から制度化が予定されています。

少子化対策の推進のため、恒久的な支援として定められるようです。

妊娠、出産は保険適用外のため、産院によっては想像以上に費用がかさむもの。

妊婦健診費用の一部を自治体が負担する補助券と合わせると、妊婦支援給付は子育て世帯の負担軽減につながるでしょう。

不妊治療の保険適用もありますので、今後も子育て支援制度が充実することを願います。

児童手当も扶養控除も子育て世帯には必要

2024年12月から変わる児童手当について解説してきました。

2024年12月から変わる児童手当について解説してきました。

児童手当の変更点は4つです。

- 支給対象年齢:15歳から18歳へ引き上げ

- 支給金額:第3子以降の子どもに対して、月15000円から30000円へ引き上げ

- 支給される日:年3回から年6回の2か月ごとへ変更

- 所得制限の撤廃

改正後、児童手当はすべてのお子さんを対象に支給されます。

しかし、扶養控除の縮小も検討されているので、注意が必要です。

収入によっては、手取りが大きく減ってしまう可能性もあります。

子どもの成長は止められません。「NISA」や「学資保険」などを上手に活用しながら、早めに教育資金準備に取り組んでいきましょう。