現在、物価高騰や増税などで自由につかえるお金は減ってきています。

収入が高くなっても大きく手取り額が増えない現代において、取り組みたいのが「会社員の節税」です。

「税の仕組みは複雑でよくわからない」という方向けに、すぐに取り組める会社員の節税方法をご紹介します。

「節税知識は一生もの」です。

まずは知ることを目標に、できることから始めてみてください。

会社員の節税方法は4つ!

会社員がすぐに取り組める節税方法は、次の4つです。

会社員がすぐに取り組める節税方法は、次の4つです。

| 払いすぎた税金を取り戻す | ・年末調整 ・確定申告 |

| 収入先を分散させる | ・副業 ・投資 |

それぞれ簡単に説明します。

払いすぎた税金を取り戻す「年末調整」と「確定申告」

会社員にとって基本となる節税方法は、「年末調整」と「確定申告」です。

2つを行うことで、払いすぎた税金を取り戻し、手取りを増やします。

ポイントは、税の還付が見込める「控除」を漏らすことなくすべて受けることです。

税制度に触れる機会の少ない会社員の人は、まずは「年末調整」と「確定申告」をきちんと理解するところから始めてみてください。

収入先を分散させる「副業」と「投資」

片働き世帯よりも共働き世帯の方が節税できるように、1か所で多くの収入を得るよりも、収入先を分散させると節税効果があります。

おすすめする方法は「副業」と「投資」。

「副業」では青色申告で開業することで、特別控除を受けることができます。

「投資」では、下記2つが会社員の人にはおすすめです。

- 運用益が非課税の「NISA」

- 掛金の「控除」を受けられる「iDeCo」

会社員の給与所得以外で、収入を増やす方法があることを知っておくとよいでしょう。

▼新NISAについて知りたい方はこちら

-

-

新NISAをわかりやすく初心者向けに徹底解説!そもそも投資とは?

2024年から新NISAがスタートしていますが、そもそも2014年から始まっているNISA口座はお持ちですか? 「開設してはいるけど何も運用しないままほったらかしになっている」なんて人もいるのではない ...

続きを見る

節税方法を上手に活用するために、会社員なら知っておきたい「税金」と「社会保険料」について、確認していきましょう。

会社員なら知っておきたい!給与天引きされる税金と社会保険料

税の仕組みは学校で習わず、大人になってからもなかなか知る機会がありません。

税の仕組みは学校で習わず、大人になってからもなかなか知る機会がありません。

自分から情報を取りに行かなければ知り得ないのが「税制度」です。

今は会社員も税金について知識をつける時代。

「給与明細」に記載されている税金と社会保険料を確認するところから、税金について理解を深めてみてください。

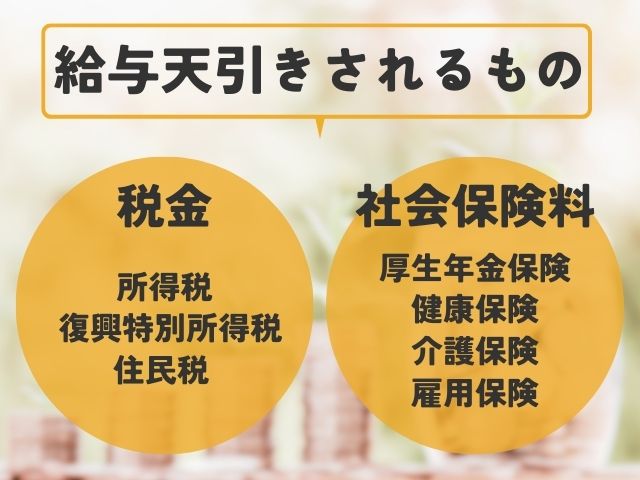

給与天引きされる「税金」

給与から天引き(控除)される税金は、「所得税・復興特別所得税・住民税」の3つです。

それぞれの特徴と算出方法(計算式)をご紹介します。

所得税

所得税とは、個人の所得に対してかかる税金のことです。

・特徴

給料明細に記載されている所得税の金額は、国税庁が発表している「源泉徴収税額表」をもとに決定しています。

所得税は「その年の1〜12月分の合計所得金額」によって決まるため、年末調整や確定申告で合計所得金額を正しく計算し直す必要があります。

・税率5〜45%

※分離課税に対するものを除く

| 課税される所得金額 | 税率 |

| 1000円〜194万9000円まで | 5% |

| 195万円〜329万9000円まで | 10% |

| 330万円〜694万9000円まで | 20% |

| 695万円〜899万9000円まで | 23% |

| 900万円〜1799万9000円まで | 33% |

| 1800万円〜3999万9000円まで | 40% |

| 4000万円以上 | 45% |

・算出方法(計算式)

所得税 = 課税所得(所得 - 所得控除) × 所得税率

給与所得者である会社員が、節税して戻ってくる主な税金は「所得税」です。

復興特別所得税

復興特別所得税とは、平成23年に起きた東日本大震災の復興のために創設された税金です。

・特徴

課税期間が決まっており、2014年〜2037年までの間、所得税に上乗せされます。

給料明細に記載されていませんが、2037年まで続く税金だと認識しておきましょう。

※今後の税制改正によって、徴収期間を延長する可能性があります。

・税率

2.1%

・算出方法(計算式)

復興特別所得税額 = 基準所得税額 × 2.1%

基準所得税額とは、所得から所得控除、税額控除などを差し引いた課税所得に所得税率をかけた金額のこと。

復興特別所得税は、防衛費のために見直しが検討されている税金のひとつです。

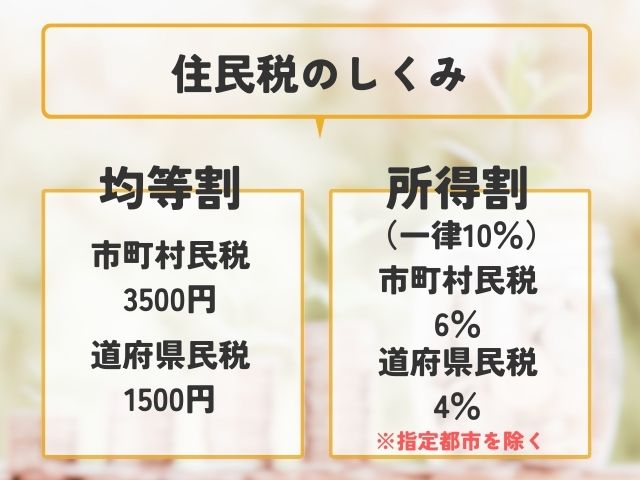

住民税

住民税とは、個人住民税と個人法人税があり、各都道府県、市区町村へ納める税金のことです。

住民税とは、個人住民税と個人法人税があり、各都道府県、市区町村へ納める税金のことです。

会社員が納めているものは「個人住民税」になります。

・特徴

住民税は「均等割」と「所得割」で成り立っています。

| 均等割 | 所得割 |

| 標準税率(年額) ・市町村民税:3500円 ・道府県民税;1500円 ※平成26年〜令和5年の間、それぞれ500円(計1000円)引き上げられています。 ※令和6年(2024年)から森林環境税1000円が上乗せされる予定です。 |

標準税率(一律10%) ・市町村民税:6% ・道府県民税:4% ※指定都市に住んでいる場合は下記の通り税率が変更になります。 ・市町村民税:8% ・道府県民税:2% |

住民税も所得に応じて金額が変わります。

所得税との大きな違いは、住民税が「後払い」であることです。

前年の所得金額に応じて住民税は決定されます。

そのため、現在給与から引かれている、もしくは自分で納めている住民税は、前年分ということ。

地方自治体が住民税を計算し、納税者である私たちに通知する方法を「賦課課税方式」といいます。

・算出方法(計算式)

所得割 = 課税所得金額 × 税率10% - 税額控除

退職や転職、独立などをされる方は要注意です。

住民税の納付は、前年の所得金額によって算出される「後払い」です。

前年よりも所得が減ってしまい、支払いに困るケースも。

翌年納める住民税の金額を把握しておき、あらかじめ準備しておくとよいでしょう。

給与天引きされる「社会保険料」

昭和から令和にかけて負担が大きくなる「社会保険料」。税金のような対策をしにくいことが特徴です。

社会保険料を計算するために「標準報酬月額」を算出する必要があります。

では、標準報酬月額について説明するとともに、それぞれの保険料についてご紹介します。

標準報酬月額とは

標準報酬月額とは、毎年4・5・6月に支払われた3か月間の給与平均額のこと。

1〜50の等級に分類されており、毎年7月1日に決定されます。

※社会保険加入日や雇用形態によって、算出方法は異なります。

では、給料明細に記載されている社会保険料をそれぞれ説明していきます。

健康保険料

社会保障の医療保険に該当します。

すべての国民が加入し、保険料を出し合うことで、病気やケガなどの医療費負担を軽減する制度です。

健康保険料を納めることで、下記の支給を受けることができます。

- 傷病手当金(雇用保険の傷病手当とは異なります)

- 出産手当金(育児休業給付金は雇用保険から給付されます)

- 一部負担金(自己負担最大3割)

- 高額療養費制度

上記の給付金は、加入している健康保険組合や共済組合などから支給されます。

・算出方法(計算式)

各都道府県によって保険料率が異なります。

(参考:全国健康保険組合 「令和5年度都道府県単位保険料率」)

健康保険料 = 標準報酬月額 × 都道府県別保険料率 ÷ 2

健康保険料は事業主と折半のため、保険料の半分が給与から天引きされます。

介護保険料

社会保障の介護保険に該当します。

介護保険料は2000年から導入された社会保険料です。

40歳から加入し、健康保険料に上乗せされ、給与から天引きされます。

介護保険料を納めることで、要支援・要介護の認定を受けた場合、下記のサービスを受けることができます。

| 施設系、住居系サービス | 特別老人ホームや介護老人保健施設などへの入居 |

| 在宅系サービス | ・通所デイサービスや訪問による身体介護 ・福祉用具貸与など |

認定を受けた65歳以上の人は無条件でサービスを受けられますが、40-64歳の人は条件が厳しく、老化による病気が原因で認定を受けなければ、サービスを受けることができません。

・算出方法(計算式)

介護保険料率は全国一律で1.82%です。

介護保険料 = 標準報酬月額 × 1.82%

厚生年金保険料

社会保障の年金制度に該当します。

年金は老後に受け取れる老齢年金の他に、障害年金・遺族年金があり、生涯にわたって受け取れるのが特徴です。

給与から天引きされる社会保険料の中で高い割合を占めるものが「厚生年金保険料」です。

・算出方法(計算式)

掛け率は18.3%で、2017年に見直されてから変わっていません。

厚生年金保険料 = 標準報酬月額 × 18.3% ÷ 2

健康保険料同様、事業者と折半のため、保険料の半分が給与から天引きされます。

月々の給与が63万5000円、賞与が150万円を超える場合は、厚生年金保険料は一律59475円となります。

(参考:日本年金機構「厚生年金保険における標準報酬月額の上限の改定」

雇用保険料

雇用保険は、生活と職の安定のためにある社会保障のうちのひとつです。

失業などで給付を受ける場合は、公共職業安定所(ハローワーク)へ必要書類を提出し、認定を受ける必要があります。

主な手当は以下の通りです。

- 失業手当

- 再就職手当

- 育児休業給付金

- 傷病手当

職業訓練などの求職者支援制度も実施しており、学びながら給付金を受け取ることができます。

・算出方法(計算式)

ほかの社会保険料とは異なり、通勤手当や在宅手当などの手当をすべて含めた「賃金総額」に対して、事業の種別ごとの保険料率をかけて計算します。

雇用保険料 = 賃金総額 × 事業の職別の雇用保険料率(一般事業の場合:6/1,000)

保険料率も危険度に比例します。

社会保険は万が一の「公的な保険」であり、加入したら必ず払わなければなりません。

今後も税制改正によって掛け率が変動するので、天引きさせる金額に大きな変化はないか、給料明細を確認する習慣を身につけましょう。

会社員の所得税を減らすポイントは2つ!理解したい基本的な税の仕組み

所得税は会社員に関わる税の基本といわれています。

会社員の節税のポイントは、所得税をいかに減らすかにあります。

所得税を減らす方法は2つ。

- 控除を受け、課税対象となる所得(収入)をおさえること

- 所得税額からさらに税金を控除すること

上記2つの節税方法を取り入れると、前年の所得で決定する住民税も自動的に減り、効果が大きくなります。

2つの節税方法について詳しく解説します。

所得をおさえる【所得控除】

所得控除とは、最低生活費を確保するためのものであり、「生存権」を保障するために設置されたもの。

一般的に企業などの「必要経費」と同じ役割をしてくれるのが「所得控除」という認識です。

主な所得控除は、次の通りです。

- 基礎控除

- 給与所得控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 医療費控除

年末調整を経験されたことのある会社員なら、一度は見聞きしたことがあるでしょう。

上記控除を申告することで、課税対象となる所得を小さくすることができます。

所得税を減らす【税額控除】

税額控除とは、所得控除を経て計算された所得税(もしくは住民税)から控除するものです。

主な税額控除は、次の通りです。

- 配当控除

- 外国税額控除

- 寄附金税額控除

- 住宅借入金等特別税額控除(住宅ローン控除)

聞き馴染みのある税額控除といえば、「住宅ローン控除」でしょう。

投資などをされている方は、配当控除や外国税額控除も大切な節税方法です。

会社員の節税の基本的な流れをおさらいします。

- 「所得控除」をつかって所得を小さくする

- 「税額控除」をつかって所得税からさらに控除する

税の仕組みを少しずつ理解し、会社員ができる節税知識を増やしていきましょう。

会社員が節税できるタイミング【年末調整】

10月末から気配を感じる「年末調整」。

大切なことは、「漏れなく申告すること」です。

年末調整で申告できる控除をそれぞれ解説します。

会社が個人に代わって手続きをする【年末調整】

年末調整とは、あらかじめ決められた所得税の1年間の合計額と、実際の所得に応じて決定した所得税の合計額を一致させ、精算する手続きのことです。

会社が個人に代わって納税してくれるのもおさえておきたいポイント。

年末調整の仕組みや申告する控除をご説明します。

年末調整とは

会社は、会社員それぞれの所得税を仮の金額であらかじめ源泉徴収し、国に納めます。

源泉徴収とは、1年間の収入にかかる所得税(復興特別所得税)を、会社側が給与からあらかじめ差し引くこと。

所得税が確定するのは、その年の1〜12月の給与合計が出てから。

1年間の所得が少なかった場合は、払いすぎた所得税が還付(戻る)され、反対に、1年間の所得が多かった場合は不足分を追納します。

この手続きを「年末調整」といいます。

会社が代わりに行う税制度なので、会社員にとったら税の流れがつかみにくい仕組みです。

小難しい書類を提出するとは考えず、税の流れにも関心を持ちたいですね。

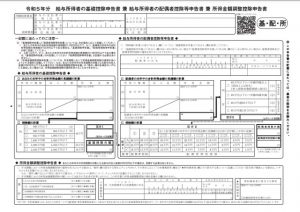

年末調整の書類

年末調整に必要な書類は3枚あります。

1.扶養控除等(異動)申告書

申告書-300x213.jpg)

人や家族など、人に関する控除を申告するための書類です。

扶養、障害、寡婦、ひとり親などを記入します。

下部の欄では、16歳未満の扶養親族、退職手当などに該当する方について記入します。

②基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書

ここでは自分の収入に関する基礎控除、配偶者控除または配偶者特別控除を記入します。

所得額調整控除の欄は年収850万円を超える人が記入する欄です。

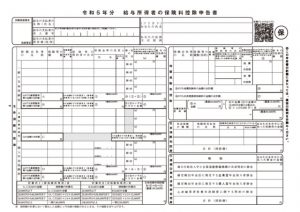

③保険料控除申告書

各保険会社などから届く証明書をもとに、生命保険料控除、地震保険料控除を記入します。

退職金準備などで小規模企業共済やiDeCoに加入されている方は、小規模企業共済等掛金控除も忘れずに記入しましょう。

子育て支援策として、一般の保険料控除枠を4万円から6万円に拡大する案が検討されています。

※2024年1月18日現在

書き方は国税庁HPの「給与所得者(従業員)の方へ(令和5年分)」を参考にしてください。

では、年末調整に関わる控除の特徴や控除額などをご紹介します。

会社員なら漏れなく申告したい 年末調整に関わる控除

年末調整は会社が個人に代わって税の申告をしてくれる制度です。

申告漏れがあると、本来戻ってくるはずの税金を受け取れないばかりか、収入増加と判断されて追加で税金を納めなければならなくなるケースも。

会社員の年末調整に関わりのある控除をピックアップし、詳しく解説していきます。

基礎控除

基礎控除とは、合計所得金額に応じて控除を受けることができるものです。

以前は所得制限もなく、全員一律38万円の控除を受けていましたが、税制改正に伴い、下記の表の通り変更になりました。

| 合計所得金額 | 控除額:所得税(住民税) |

| 2400万円以下 | 48万円(43万円) |

| 2400万円以上2450万円以下 | 32万円(29万円) |

| 2450万超2500万円以下 | 16万円(15万円) |

| 2500万円超 | なし |

基礎控除は、一般的な会社員であれば、個人的に申告する機会はほとんどありません。

税の仕組みという観点で、知っておくことをおすすめします。

給与所得控除

給与所得控除とは、いわゆる個人事業主などの「必要経費」を担う控除のことです。

仕事に必要なスーツやパソコンなど、購入しても会社員では必要経費として精算できないため、収入から差し引くことで税金をおさえようという役割があります。

| 給与などの収入金額(額面) | 控除額 |

| 〜162万5000円まで | 55万円 |

| 162万5001円〜180万円まで | 収入金額×40%-10万円 |

| 180万1円〜360万円まで | 収入金額×30%+8万円 |

| 360万1円〜660万円まで | 収入金額×20%+44万円 |

| 660万1円〜850万円まで | 収入金額×10%+110万円 |

| 850万1円以上 | 195万円(上限) |

給与所得控除は、先の税制改正によって控除額と収入金額の引き下げが行われました。

基礎控除同様、個人として年末調整で申告する必要はありませんが、知識として知っておくとよいでしょう。

控除を受けた場合に、課税所得が0になることがポイントです。

扶養控除

扶養控除とは、控除対象となる親族がいた場合に一定額の控除を受けられるものです。

年齢や条件などで4つに区分されています。

| 区分 | 控除額 | 対象 |

| 一般の控除対象扶養親族 | 38万円 | 下記3つの区分に該当しない人(16歳以上の実子、23歳以上70歳未満の両親など) |

| 特定扶養親族 | 63万円 | 19歳以上23歳未満の人(高校を卒業した実子など) |

| 老人扶養親族(同居老親等) | 58万円 | 70歳以上かつ納税者や納税者の配偶者と生活を一にし同居している人(長期入院はこちらに該当) |

| 老人扶養親族(同居老親等以外) | 48万円 | 70歳以上となっており、同居老親等に該当しない人(老人ホームへ入居された両親など) |

※配偶者は扶養控除には含まれません。

※2024年1月18日現在

配偶者控除

配偶者控除とは、民法上の配偶者がいる場合に一定額の控除を受けられるものです。

(内縁関係は配偶者控除の適用外です。)

配偶者の収入や年齢条件によって、適用できるかどうかが決まります。

| 区分 | 納税者の条件/控除額 | 配偶者の条件 |

| 一般の控除対象配偶者 | 合計所得金額

・900万円以下:38万円 ・900万超950万円以下:26万円 ・950万超1000万円以下:13万円 ・1000万円以上:なし |

・合計所得が48万円以下

(給与所得のみの場合は103万円以下) ・白色もしくは青色申告者の事業専従者ではない ・ほか親族の扶養に入っていない |

| 老人控除対象配偶者

※配偶者の年齢がその年12月31日現在で70歳以上の場合 |

合計所得金額

・900万円以下:48万円 ・900万超950万円以下:32万円 ・950万超1000万円以下:16万円 ・1000万円以上:なし |

同上 |

「配偶者控除」に入れるか入れないかを「年収103万円の壁」といいます。

配偶者特別控除

配偶者特別控除とは、「配偶者控除」の条件である合計所得が48万円(給与所得のみの場合は103万円)を超えた場合に受けられるものです。

適用条件が「配偶者控除」とほぼ同じです。

・条件

| 配偶者の条件 |

|

・控除額一覧

| 配偶者の合計所得金額 | 納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1000万円以下 |

|

| 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

生命保険料控除

生命保険料控除とは、「生命保険料・介護医療保険料・個人年金保険料」を支払った場合に、一定の金額の所得控除を受けられるものです。

契約内容は「新契約」と「旧契約」があり、それぞれ控除額が異なりますので、注意が必要です。

・新契約:平成24年(2012年)1月1日以後に締結した保険契約等

| 年間の支払保険料等 | 控除額 |

| 2万円以下 | 支払保険料等の全額 |

| 2万円超 4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超 8万円以下 | 支払保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

・旧契約:平成23年(2011年)12月31日以前に締結した保険契約等

| 年間の支払保険料等 | 控除額 |

| 2万5000円以下 | 支払保険料等の全額 |

| 2万5000円超 5万円以下 | 支払保険料等×1/2+1万2500円 |

| 5万円超 10万円以下 | 支払保険料等×1/4+2万5000円 |

| 10万円超 | 一律5万円 |

各保険の控除額を算出し、合計して最大12万円が控除されます。

保険会社などから「生命保険料控除証明書」が送られてきますので、年末調整書類と提出するまでなくさずに保管しましょう。

地震保険料控除

地震保険料控除とは、生命保険料控除と同じ仕組みで、保険料または掛金を支払った場合に控除されるものです。

| 区分 | 年間の支払保険料の合計 | 控除額 |

| (1)地震保険料 | 5万円以下 | 支払保険料等の全額 |

| 5万円超 | 一律5万円 | |

| (2)*旧長期損害保険料 | 1万円以下 | 支払保険料等の全額 |

| 1万円超 2万円以下 | 支払保険料等×1/4+5000円 | |

| 2万円超 | 1万5000円 | |

| (1)(2)両方がある場合 | ー | (1)(2)それぞれの方法で計算した金額の合計額(最高5万円) |

以前は、「損害保険料控除」でしたが、税制改正に伴い、現在の地震保険料控除へ変更されました。

特例措置として、以下の条件であれば「損害保険」であっても地震保険料控除と同様に控除を受けることができます。

| 旧長期損害保険料の対象となるもの |

|

「税制が変わってしまって控除を受けられない」と、地震保険料控除を申告されていない方は、ぜひ一度税務署に確認してみてください。

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、iDeCoなど将来のための資金準備に支払った掛金などを控除するものです。

種類は主に次の3種類です。

- 中小企業基盤整備機構と結んだ共済契約

- 確定拠出年金(企業型確定拠出年金/個人型確定拠出年金(iDeCo))

- 心身障害者扶養共済制度

退職金として一括で受け取る場合は退職所得として課税対象となるため、注意が必要です。

控除の上限額は84万円。月換算すると7万円になります。

そのほか

そのほかに、扶養親族や納税者本人の状況によって申告できる控除があります。

・障害者控除

障害者控除は、扶養控除外の16歳未満であっても対象となります。

・ひとり親控除

ひとり親控除では男女で差がなく、一律35万円の控除が受けられます。

・寡婦控除

寡婦控除は、夫と離婚または死別などで独身となった女性を対象とした控除です。

ひとり親控除とは異なりますので、違いを把握しましょう。

・勤労学生控除

勤労学生控除はその名の通り、年収が130万円以下の学生に適用される控除です。

漏れなく申告するためには、受けられる控除を知っているかどうか、です。

年末にかけて忙しくなりますが、該当する控除について整理しておくとよいでしょう。

会社員が節税できるタイミング【確定申告】

年が明けてから個別で手続きをする「確定申告」。

会社員が節税したいなら、確定申告で申告できる控除を把握することが大切です。

確定申告の特徴や申告期間などを説明し、会社員なら必ず申告してほしい控除をご紹介します。

納税者本人が個別に手続きする【確定申告】

確定申告とは、所得税(復興特別所得税)を確定させる手続きのことです。

年末調整では受けられなかった控除を申告することで、正しい所得税額が確定します。

確定申告の特徴や期間など、詳しく説明していきます。

確定申告とは

確定申告は2つに分けることができます。

- 確定申告をしなくても問題ないもの

- 確定申告をしなければいけないもの

1は「還付申告」といい、納めた税金の一部が戻ってくる確定申告のことです。

国側としては申告しなくてもよいことから、申告期限に猶予があります。

2の場合は、税金を追加で納めなければいけないため、申告は必須、期間も厳守しなければならないので注意が必要です。

確定申告の期間

期間は、原則「翌年の2月16日〜3月15日」です。

所得が増えたことによる追納をする場合は、3月15日を過ぎるとペナルティが発生します。

期間内に申告できるよう、早めに必要書類などを準備することが大切です。

還付申告は5年間であれば遡って申告することも可能です。

申告することにより還付金が戻ってきますので、期間中に申告できなかったと放置している確定申告があれば、一度税務署に問い合わせてみてください。

確定申告の方法

申告方法は主に2つです。

- 紙の申告書を郵送または提出

- 電子申告(e-tax)

一番確実な申告方法は、確定申告会場に赴いて申告することです。

税務職員が常駐しており、わからない点はきちんと説明してもらえるので安心して申告ができます。

やむをえず会場へいけない場合は、国税庁のHPに申告方法等動画付きで説明していますので、参考にしながら確定申告をしてください。

(参考:国税庁 「確定申告書作成コーナー」)

では、会社員の人に関わりのある控除をそれぞれご紹介します。

会社員なら漏れなく申告したい 確定申告に関わる控除

「妊娠・出産をして通年よりも医療費がかかってしまった」

「5つ以上の自治体にふるさと納税をした」

「外国株で配当金をもらった」

などに該当する人は、確定申告することをおすすめします。

生活している上で必要だった費用は、確定申告で控除を受けられないか、確認しましょう。

医療費控除

医療費控除とは、その年の1月から12月末までに支払った医療費の合計金額が、10万円(もしくはその年の総所得金額が200万円未満の方は、総所得金額の5%の金額)を超えた場合に受けられる控除です。

生命保険などで受け取った保険金から差し引いた合計費用になりますので、注意してください。

控除額の上限は10万円から200万円まで。

下記計算式で算出された金額が控除されます。

医療費控除額 = 実際にその年に支払った医療費 ー 保険金などで補てんされる金額 ー 10万円

(※その年の総所得金額が200万円未満の方は、総所得金額の5%の金額)

2017年の税制改正で領収書の提出は不要になりましたが、代わりに医療費の明細書が必要です。

大きく医療費がかかった場合は、領収書などを無くさないように気をつけてください。

セルフメディケーション税制(医療費控除の特例)

セルフメディケーション税制とは、医療費控除の特例で創設された控除です。

令和8年(2026年)12月までに購入した、OTC医薬品に転用された医薬品(スイッチOTC医薬品)が対象です。

共通認識マーク

控除額の上限は「12,000円から88,000円」まで。

下記計算式で算出された金額が控除されます。

セルフメディケーション税制 = 実際のその年の購入費用 ー 保険金などで補てんされる金額 ー 12,000円

セルフメディケーション税制は、医療費控除との併用ができません。

医療費控除を受ける場合は、申告できませんので注意してください。

住宅ローン控除(住宅借入金等特別税額控除)

住宅ローン控除は、正しくは住宅借入金等特別税額控除といい、ある一定の条件を満たした場合に住宅ローンなどの年末残高に応じて控除を受けることができます。

住宅ローンを組んだ1年目は確定申告が必要です。

2年目以降は年末調整で申告できますので、最初の1年目に確定申告を忘れないよう注意してください。

控除額の上限は35万円(13年間の合計額:455万円)まで。

住宅ローン控除 = 住宅ローンなどの年末残高 × 0.7%

上記計算で算出された金額(もしくは住宅状態ごとの上限金額)が、新築や長期優良住宅は13年間、中古住宅は10年間の控除を受けることができます。

※改正により、2024年から2025年に入居する場合、住宅ローン控除を受けるためには省エネ基準を満たすことが必須になりました。

住宅ローン控除では、下記の4つの区分によって控除額などの条件があります。

2024年以降に入居する場合は区分が3つになり、適用される借入金額が減額されます。

| 住宅性能の基準 | 2023年までに入居 | 2024〜2025年に入居 |

| 長期優良住宅・低炭素住宅 | 5000万円 | 4500万円 |

| ZEH水準の省エネ住宅 | 4500万円 | 3500万円 |

| 省エネ基準適合住宅 | 4000万円 | 3000万円 |

| 上記以外の住宅 | 3000万円 | 0円 |

ZEH(ゼッチ)水準とは、「net Zero Energy House」の略で、快適で省エネな構造で、エネルギーを作ることができる住宅のこと。

詳しくは国税庁HPをご確認ください。

寄附金控除(ふるさと納税制度)

寄附金控除とは、国・地方公共団体・特定公益増進法人など、公共の福祉に資する団体に「特定寄附金」を支出した場合に受けられる控除です。

会社員で関わりがあるものとして「ふるさと納税制度」があります。

ふるさと納税のワンストップ特例制度を活用しない場合は、確定申告が必要になりますので、注意してください。

控除額の計算式は以下の通りです。

寄附金控除額 = (1)または(2)のいずれか低い金額 - 2000円

ーーー

(1) その年に支出した特定寄附金の額の合計額

(2) その年の総所得金額等の40パーセント相当額

確定申告には、寄付した団体の「寄附金受領証明書」が必要です。

寄付した場合は、忘れずに発行してもらいましょう。

※「ふるさと納税制度」は、2023年10月より次のルール変更がありました。(2023年10月10日現在)

- ワンストップ特例制度などの事務手数料を含む経費を寄付金額の50%以下にする

- 返礼品には地場産品を使用する

1の変更で影響してくることは「寄付金額の値上がり」です。

今まで含まれていなかった事務費を経費加算しなければならず、経費が増えた分だけ寄付金額も値上げすると予想されます。

2の変更では、「返礼品のバリエーションの減少」が起きると考えられます。

同都道府県内の原材料でなければ返礼品として認められなくなり、セット品での比率も寄付金額の70%以上を地場産品にしなければならなくなりました。

配当控除

配当控除とは、国内株で配当金などの利益が出た場合に受けられる控除です。

配当所得の10%の控除を受けることができます。

国内株など配当所得がある場合は、配当控除を受ける方法として次の2つのうちどちらかで申告します。

- 総合課税:すべての所得を合算して課税する

- 分離課税:所得ごとに課税する

多くの人が「特定口座(源泉徴収あり)」を選択しています。

「所得税率15.315%(復興所得税含む)/住民税率5%」の固定税率で、証券会社などが個人に代わり納税してくれます。

配当金で所得が増えた場合、所得税をおさえたいなら「総合課税」、損益通算や繰越損失をしたい場合は「分離課税」など、その時の状況によって税金を算出するか考える必要があります。

配当控除を受けたい場合は、FPやIFAなどのプロへ相談してみてください。

外国税額控除

外国税額控除とは、外国(日本と租税条約を結んでいる国)で所得税を支払った場合、日本の所得税を控除するという制度です。

外国株の配当金を受け取っている人や、日本に住所はあるが、海外転勤をしている人に関係があります。

控除額の計算式は次の通りです。

外国税額控除金額 = その年の所得税額 × (その年の外国所得総額 ÷ その年の国内外所得総額)

※控除額は、実際の外国での税額を超えることはできません。

あくまでも、日本の居住者が対象です。

海外に住んでいて日本支店へ転勤している場合は控除対象外となりますので、注意が必要です。

給与所得者の特定支出控除

給与所得者の特定支出控除とは、業務に必要な資格や研修にかかった費用や、単身赴任中の会社員が自宅へ帰る際の旅費などを控除できる制度です。

対象となる費用は次の通りです。

- 通勤費転居費(転勤に伴うもの)

- 研修費(職務に必要な技術や知識を得ることを目的としたもの)

- 資格取得費(弁護士、公認会計士、税理士など)

- 帰宅旅費(単身赴任などで帰宅する場合など)

- 勤務必要経費(図書費、衣服費、交際費など)

上記の費用が、給与所得控除の「半分」を超える場合に対象となります。

控除を受けるためには、会社からの証明が必要のため、証明書を発行してもらえるかどうか、一度勤務先に確認するとよいでしょう。

費用別の証明依頼書は、国税庁HPでダウンロード可能です。

そのほか

災害によって自宅や車などが壊れてしまった場合に受けられる制度が2つあります。

- 雑損控除

- 災害免除法

雑損控除は、災害・盗難・横領などで、通常生活に必要な資産に損失が出た場合、「住宅・家財・車」の3つに分けてそれぞれ損失額を計算し、控除を受けるもの。

3年間、繰り越し控除を受けることが可能です。

災害免除法は、「災害」によって「住宅・家財」にその時の時価1/2以上の損害が出た場合に活用できるもの。

適用対象は限定されており、「年収1000万円以下の人・雑損控除を受けない人」です。

どちらの制度も損害額を計算することが難しいですが、万が一のために、知識として把握しておくことをおすすめします。

なお、雑損控除と災害免除法は、同時に適用することはできません。

どちらか一方、条件のよい方を選択してください。

会社員が節税するためには、課税対象となる「所得」を減らすために、漏らすことなく「控除」を受けることが大切です。

では次に、「控除」以外にも会社員ができる節税方法は何か、ご紹介します。

会社員が控除以外にできる節税対策

所得を増やそうと残業するよりも、「副業」と「投資」で所得を増やすことがおすすめです。

「副業」や「投資」で収入源を分散させることで、税金をおさえることができます。

では、「副業」と「投資」それぞれの活用方法や注意点を解説していきます。

副業

副業の収入は以下の4つの所得区分に分けられます。

- 給与所得:パートやアルバイト

- 不動産所得:賃貸など

- 事業所得:フリーランス

- 雑所得:上記3つ以外の所得

給与所得は、本業と合算した所得に対して課税されるため避けたいところ。

不動産所得は、相続や贈与などで資産を持っていることが前提です。一般的な会社員の副業としては考えにくいため、今回は割愛します。

会社員が副業した場合、分類される所得は「事業所得」と「雑所得」です。

「事業所得」と「雑所得」の大きな違いは、白色、もしくは青色申告をして開業しているかどうかです。

※副業を始める際は、お勤めの勤務先の就業規則をよく確認してください。

それぞれの特徴や活用方法を説明します。

雑所得

副業を始めて開業していないのであれば、「雑所得」となります。

副業の収益が年間20万円を超える場合は、確定申告が必要です。

雑所得は課税所得として給与所得と合算されるため、特別な節税方法はありません。

副業をするのであれば、税金面を考えると年間20万円未満に収益をおさえるか、青色申告で開業するまで稼ぐかのどちらかがよいでしょう。

事業所得

開業して所得が発生した場合は、「事業所得」になります。

青色申告で開業すれば、青色申告特別控除を使うことができます。

ある一定の要件を満たした場合に、給与所得と事業所得を合わせた課税所得に対して、最大65万円の控除を受けることができます。

副業を始めて、ある一定の収入を得られるようになったら、青色申告で開業するとよいでしょう。

帳簿をつける手間などが発生しますが、青色申告の特例措置が使えて会社員とは異なる節税ができます。

副業を開業するかどうかは、自治体の商工会議所などの説明会やセミナーに参加し、よく調べてから検討してください。

投資

投資は投資でも、非課税制度「NISA」と控除を受けられる「iDeCo」がおすすめです。

・NISA

通常、投資で利益を出した場合、引き出す際に約20%が課税されます。

しかし、NISAは非課税のため、利益が減ることなく資産を増やすことが可能です。

※ある一定条件で、課税される場合があります。

・iDeCo

iDeCoは小規模企業共済等掛金控除を受けることができ、掛金全額を控除にすることが可能です。

控除を受けながら資産を増やせるのも、会社員にとっては取り組みやすい節税方法です。

- NISA

- iDeCo

残業して増やすよりも、お金に働いてもらうことにより時間的にも余裕ができ、かつ節税もできるお得な方法が「投資」です。

使う予定のない資金がある場合は、ぜひ活用を検討してみてください。

▼新NISAなどの投資について詳しく知りたい方▼

-

-

新NISAをわかりやすく初心者向けに徹底解説!そもそも投資とは?

2024年から新NISAがスタートしていますが、そもそも2014年から始まっているNISA口座はお持ちですか? 「開設してはいるけど何も運用しないままほったらかしになっている」なんて人もいるのではない ...

続きを見る

-

-

初心者は新NISAで単元未満株がおすすめ!?いくらからできる?

すでにNISAで投資を始めている人も、これから始めようと検討している人も「株に投資する」ことに関心がある人も多いのではないでしょうか。 「興味はあるけど何十万円も出さないと買えないイメー ...

続きを見る

会社員が節税する時に注意してほしい「悪い節税方法」

最後に、会社員が節税する時に注意してほしい「悪い節税方法」をご紹介します。

節税することを目的に行動した結果、節税で浮いた金額よりも出費が増えてしまうことは本末転倒です。

節税する目的をはっきりとさせ、自分の節税は「悪い節税方法」になっていないか、確認してみてください。

やめてほしい悪い節税方法

悪い節税方法とは、「節税」するために無駄遣いをすることです。

あと少しで節税制度を活用できるため、不要に出費して控除を受けようとすることは「悪い節税方法」といえます。

たとえば、セルフメディケーション税制を活用しようと、不要な薬を大量に購入し、結局使わずに使用期限が切れてしまうなどは単なる無駄遣いになってしまいます。

意図せず「悪い節税方法」に気持ちが動いてしまう場合があります。

節税は目的にせず、生活にかかった費用や自身が適用できる控除などを漏れなく活用することで大きな節税効果を得ましょう。

まとめ

会社員として少しでも手取りを増やすために、節税に取り組むことはとても重要になってきます。

今回ご紹介した会社員がすぐに取り組める節税方法は以下の4つです。

- 年末調整

- 確定申告

- 副業

- 投資(NISA、iDeCo)

現在は自動的に控除されるものは次々と廃止され、代わりに任意での節税制度が増えてきているので、積極的に情報を取りに行き、自分に合った制度を取りこぼすことなく活用することが大切です。

学校では習わない税について、これからは会社員であっても必要な知識。

一生ものの知識を身につけて、上手に手取りを増やしていきましょう。