これからフリーランスになろうとしている人は、「税金・年金・保険はどうなるの?」という疑問を持つ方も多いと思います。事実、税金などの仕組みは働き方によって大きく変わります。どうしても損得の差は出てきます。

僕自身がサラリーマンからフリーランスになった経験から、「サラリーマンの方が有利」というのが結論です。

ただ、対策はあります。必要な対策を取るためにも、まずはサラリーマンとフリーランスの違いを理解しておく必要があります。

税金の負担の違い:給与所得控除vs必要経費

まずは税金の負担の話です。

所得税や住民税は、収入から必要経費を引いた所得金額をもとに計算されます。

フリーランスの場合、実際に払った金額を必要経費として差し引きます。しかし、サラリーマンの方は違います。実際に必要経費を払っていなくても、「給与所得控除」というものが自動的に引かれます。

サラリーマンは最低55万円が必要経費扱い

給与所得控除の金額は、収入に応じて変動します。次の表のとおり、最低55万円、最高195万円となっています。

結構大きな金額ですよね。考えてみてください。サラリーマンで、仕事のための経費を年間55万円以上負担している人が、どれだけいるのでしょうか。

取引先との接待にお金を使っても、後で会社で精算するのが当たり前です。にもかかわらず、税金のルールではきっちりと給与所得控除を差し引いてくれます。

中には、「私は給与所得控除では足りないくらい、仕事のためにお金を使っている」という人もいるでしょう。その場合も、ちゃんと手当てされています。

たとえば、「業務のために資格を取得する」「制服を買う」といった、明らかに仕事のために払った費用のうち、一定金額は給与所得控除に加算するという仕組みがあります。これは「特定支出控除」といいます。

フリーランスには青色申告特別控除があるが手続きが必要

繰り返しますが、フリーランスの所得計算は、実際にかかった必要経費を差し引くのが基本です。サラリーマンは、実際に払っていなくても控除されるので、不公平といえるかもしれません。

一応、フリーランスでも、青色申告特別控除という仕組みがあって、最大65万円の控除は認められています。青色申告特別控除は、実際にお金を払っていなくても差し引けるので、給与所得控除と同じような効果です。

ただ。青色申告特別控除を受けるには、申請手続きや帳簿の作成が必要になります。サラリーマンの給与所得控除のように何もしなくても自動的に引かれるわけではありません。また、青色申告特別控除は収入に応じて増えることもないです。

これらの理由から、普通に仕事をしている分には、フリーランスよりもサラリーマンの方が税金の負担は低くなっているのです。

税務手続きの違い:年末調整vs確定申告

次は税務手続きの違いです。

基本的に、サラリーマンの方は基本的には年末調整、フリーランスの場合は確定申告で手続きをします。この違いを見ていきましょう。

サラリーマンの税務手続きは年末調整だけ

サラリーマンの税務手続きは、会社から言われた通りに年末調整の書類を出すだけで基本的に終了します。住宅ローン控除の1年目の確定申告など、ごく一部の例外を除けば、ほぼすべての税務手続きを年末調整で終えることができます。

そして、年末調整の結果は市区町村に引き継がれるので、住民税の計算をする必要もありません。納税も給料から自動的に天引きされるので手間はほぼゼロです。

フリーランスは確定申告や納税手続きが必要

一方、僕らフリーランスの場合は、毎年の確定申告が欠かせません。そして、確定申告をするためには、売上の金額や必要経費を集計して帳簿にまとめなければいけません。

必要経費の領収書などを保管するのは手間になりますし、会計システムを使うとその費用の負担もあります。実は税金を払うために、見えない負担は多いのです。

確定申告には知識が必要な上に間違うリスクもある

フリーランスの確定申告について、節税をするためには任意で手続きが必要です。たとえば、生命保険料を支払っているのに生命保険料控除を申告しなかった、扶養家族がいるのに扶養控除を申告していなかった、となると必要以上の税負担が生じます。

また、税務調査を受けるリスクも見逃せません。フリーランスの確定申告の内容は、税務職員から見て疑わしい点があるものです。そのため、サラリーマンの方よりも税務調査に入られる可能性が高いと言えます。

健康保険の違い:会社の健康保険vs国民健康保険

三つ目は健康保険の問題です。

サラリーマンが加入する会社の健康保険とフリーランスの国民健康保険を比べてどちらが良いかというと、絶対に会社の健康保険です。保険料と給付の違いを比較してみます。

サラリーマンは保険料を会社と折半

サラリーマンの場合は会社経由で健康保険に加入します。そして、健康保険料は会社と折半する仕組みになっています。

例えば本来は3万円の健康保険料が必要なら、個人が負担するのはそのうち1万5千円だけです。健康保険料の率は年々高くなっていますが、自己負担が半分という仕組みは今後も維持されるでしょう。

また、サラリーマンの健康保険料は、扶養家族の人数が増えても変わりません。本人の保険料だけで家族全員が健康保険を受けることができます。

フリーランスの保険料は全額自己負担

一方、フリーランスが加入する国民健康保険には、保険料を折半する仕組みはありません。全額自己負担です。さらに、国民健康保険には世帯人数が増えると金額が上がるという特徴があります。

僕の場合も公務員時代は月2~3万円くらいでしたが、フリーランスになってからは5人家族ということもあり、月8万円くらいに増えてしまいました。

そこで法人化することで社会保険料が節約をすることにしたのですが、当時のことがITmediaの記事になっているので、ご興味あればお読みください。

保障も会社員の方が手厚い

保険料だけでなく保障の面でも、会社員の方が有利です。

会社員の健康保険には出産手当金や傷病手当金という保障があって、出産した時とか病気や怪我をした時に補償を受けられます。

ですが国民健康保険にはこういった手当はありません。なんとなくですが、フリーランスの社会保険の設計は、独身の人を想定している気がしますね。

年金の違い:厚生年金vs国民年金

次に年金の話です。

サラリーマンが加入する厚生年金とフリーランスの国民年金について、保険料と受け取れる年金額を見ていきましょう。

保険料を比較

年金の保険料もサラリーマンの方は会社と本人が折半します。そして保険料の額が収入金額に応じて増えていくのも健康保険と同じです。

フリーランスの場合、国民年金の保険料は全額自己負担です。金額は一律で、収入に関係なく月額約1万6千円です。

サラリーマンがもらえる年金は、フリーランスの3倍

保険料だけ比べると、サラリーマンよりもフリーランスの方が負担が少なくてよさそうに思えるかもしれません。

しかしその分、将来もらえる年金が少ないのです。

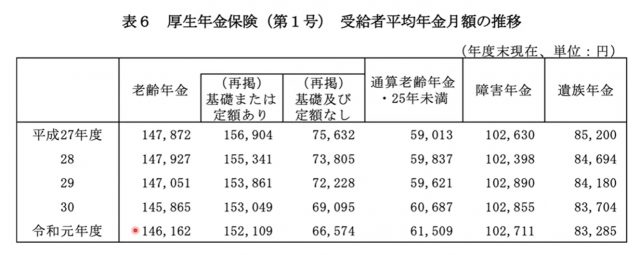

厚生労働省の統計資料を見てみると、厚生年金保険は毎月平均で約15万円をもらえます。だから夫婦共働きで厚生年金に入っていれば、世帯としては月30万円くらい受け取れるわけで、一般的な生活費としては十分ではないでしょうか。

一方、フリーランスの国民年金の受け取り額は5万6千円です。きちんと保険料を納めていても、サラリーマンの厚生年金に比べると、およそ3分の1です。

だから夫婦でフリーランスをしているとか、うちのように僕がフリーランスで妻が主婦というケースであれば、夫婦で合わせても10万円くらいしかもらえません。

フリーランスの人は、国民年金だけでは老後の生活費を補えません。以前紹介した小規模企業共済とか国民年金基金とか、任意で年金を増やせる仕組みを積極的に活用して老後資金に備える必要があります。

雇用保険の違い:フリーランスには制度がない

最後に雇用保険の話です。

サラリーマンの方は給与明細を見てみると、雇用保険料というものが毎月数百円ほど引かれていると思います。フリーランスの場合、雇用保険の制度がないので保険料の負担もありません。

フリーランスは失業手当をもらえない

雇用保険の目的は労働環境を安定させることです。

例えば会社を辞めた時に失業手当をもらえたり、ハローワークで就職支援や職業訓練を受けたりできるのも雇用保険のおかげです。

フリーランスにとってこの制度がないということは、つまり失業手当ももらえないということです。

フリーランスは労災も出ない

また、労災の問題もあります。

労務災害といって仕事中の事故や怪我等で入院した時に、サラリーマンであれば労災保険が払われます。けれどもフリーランスの場合はそれもありません。

この点はおそらく今後法整備で変わっていくだろうと思いますが、フリーランスは自分の身は自分で守らなければいけません。

そういった意味では、任意で医療保険や所得補償保険に入っておくことが必要になってきます。サラリーマンからフリーランスになれば、人生のリスクが変わるので、その分、保険は見直す必要がありますね。

フリーランスだからこそ使える制度で備える

ということでここまで解説した通り、税金面でも社会保障面でもフリーランスよりサラリーマンの方が圧倒的に有利です。

サラリーマンからフリーランスになる方は、この事実を覚悟しないといけません。

しかし一方でフリーランスだからこそ使える任意の制度も色々あります。

フリーランスには今回説明したようなデメリットもありますが、自分で好きなように人生設計できるという大きな魅力があります。

自分なりにいろいろ対策を取っていけば、サラリーマンの方より豊かになる可能性も十分あるでしょう。一緒にフリーランスとして生き残りましょう!

※この記事はYoutube動画をもとに作成したものです。

▼もっと詳しく知りたい方は 小林義崇の書籍▼

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。