2024年から新NISAがスタートしていますが、そもそも2014年から始まっているNISA口座はお持ちですか?

「開設してはいるけど何も運用しないままほったらかしになっている」なんて人もいるのではないでしょうか?

- 「興味はあるけどよくわからない」

- 「運用することに漠然とした不安がある」

- 「何に投資すればいいかわからない」など、理由はさまざまあるでしょう。

この記事は投資初心者の人向けに、新NISAのメリット・デメリットなど気になることをまとめました。

投資を始めるには、まず「知る」ことが大切です。

「なんとなく将来のお金に不安を感じている」というあなた。これからのお金を具体的に考えるきっかけを一緒に探していきましょう。

旧NISA制度のおさらい

NISAとは、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして2014年に誕生した制度です。

「Nippon Individual Savings Account」からNISA(ニーサ)という愛称がつきました。

「そもそもNISAってどんな制度?」という人のために、まずは旧NISA制度についてお伝えします。

NISAとは利益が非課税になる制度のこと

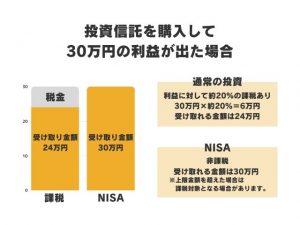

NISAは「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

旧NISAは3種類|一般NISA・つみたてNISA・ジュニアNISA

旧NISAは、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

成年が利用できるNISAは、「一般NISA」か「つみたてNISA」どちらかを選ぶ選択制になっています。

新NISAへの制度改正にともなって、いずれも2023年をもって終了しています。(新NISAと旧制度との併用については次の項目で解説しています。)

※参照:金融庁「一般NISAの概要」

※参照:金融庁「NISAとは」

新NISAの内容

まずは2024年から始まっている新NISAの内容をポイントごとにみていきましょう。

※参照:金融庁「新しいNISA」

旧制度と併用できる

すでに旧NISA制度(一般・つみたて)で商品を保有している場合、商品を売却する必要はありません。

購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。つまり、新NISAの枠とは別枠で旧制度の非課税枠を保有することが可能です。

※参考:金融庁「ロールオーバーとは」

非課税期間が無期限化

現行のNISA制度には非課税で保有できる期間が定められており、その中で売却のタイミングを考える必要がありました。

新NISAは非課税で保有できる期間が「無期限」制度自体も「恒久化」したため、長期運用、長期保有が可能になりました。

自分のライフプランにあわせて自由に売却のタイミングを考えられるようになることは、とても嬉しいことですね。

つみたて投資枠と成長投資枠の併用可能に

新NISAでは一般NISAと同じ役割である「成長投資枠」と、つみたてNISAと同じ役割である「つみたて投資枠」があります。

今までは一般NISAとつみたてNISAは併用できませんでしたが、新NISAの成長投資枠とつみたて投資枠は併用が可能になりました。

投資枠1800万円に大幅引き上げ

非課税で保有できる限度額として、現行の一般NISAが600万円、つみたてNISAが800万円であったのに対して、新NISAは1800万円まで保有できるようになります。

ただし、年間投資可能枠の上限も定められており、つみたて投資枠で120万円、成長投資枠で240万円の計360万円が1年間で投資できる上限額になります。

毎年フルで利用した場合は、最短で5年間で枠を利用する計算になります。

月3万円の積立利用でコツコツと続けた場合は、50年かけて1800万円の枠をうめていく計算になります。

ペース配分も人それぞれ自由に選べることも恒久化されたからこそです。

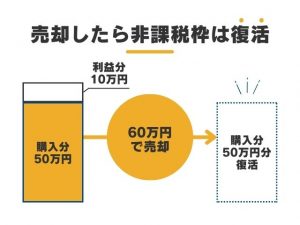

売却したら非課税枠は復活

現行のNISAでは売却しても投資枠は復活しませんが、新NISAは売却するとその分の非課税枠が復活するようになります。

選べる商品は何があるのか

つみたて投資枠は現行のつみたてNISA同様、金融庁の基準を満たした投資信託のみ。成長投資枠は上場株式・投資信託等(高レバレッジ型や毎月分配型など一定商品は除外)などが選べます。

1人1金融機関でしか開設できない

旧NISA口座のときから変わらず、新NISA口座も1人につき1つの金融機関でしか開設することができません。

- つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。1つの金融機関でご利用いただくこととなります。

- 年単位で金融機関を変更することは可能です。

積極的に投資したい人にとってのデメリット

- さまざまな金融商品を積極的に運用したい

- すでに積極的に運用している

このような人にとっては以下は、デメリットと感じる場合もあるでしょう。

損益通算・繰越控除できない

こちらも旧NISA口座のときから変わらず、新NISA口座で損失が発生しても、損益通算や繰越控除という制度を利用することはできません。

| 損益通算とは | 上場株式等を金融商品取引業者等を通じて売却したことにより生じた損失の金額は、確定申告により、その年分の上場株式等の利子等・配当等と損益通算することができます。 |

| 繰越控除とは | 損益通算してもなお控除しきれない損失の金額については、翌年以後3年間にわたり、確定申告により上場株式等の譲渡益及び上場株式等の利子等・配当等から繰越控除することができます。 |

難しい説明ですが、要するに損益通算とは、同一年分の利益と損失を相殺することです。

本来投資で得た利益に対しては課税されますが、損失が出た場合には利益から差し引いて、その分だけ税金を減らすことができます。A証券で保有している商品では利益が出ていて、B証券で保有している商品は損失が出ている場合は確定申告すると相殺することも可能です。

そして、それでもなお損失額が大きい場合は、損失を翌年以降3年間は持ち越すことができる制度が繰越控除です。

NISA制度はそもそも利益が非課税になる制度であるため、この2つの制度の対象外になるというわけです。

運用可能商品が限定される

- つみたて投資枠 投信(販売手数料ゼロ、信託報酬一定以下)

- 成長投資枠 投信、株、ETFなど(高レバレッジ型や毎月分配型は除外)

金融庁が厳選した投信や選べる商品に条件がついていることから、それ以外の運用を希望する人にとってはある意味デメリットに感じることもあるでしょう。

新NISAを利用するにはどうしたらいいの?

新NISAの口座開設方法についてお伝えします。

すでにNISA口座ある人

すでにNISA口座を保有している人は、保有先の金融機関で自動的に2024年に新NISA口座が開設されます。

金融機関変更したい場合どうすれば

特定口座であれば複数の金融機関で保有することが可能ですが、NISA口座は一人につき一金融機関のみでの開設という決まりがあります。

NISA口座を別の金融機関へ変更したい場合は、年単位での変更が可能です。

※変更したい年分の属する年の1月1日以降、変更前の金融機関のNISA口座で買付けがあった場合には、その年分については金融機関を変更することはできません。

まだ開設していない人

NISA取扱金融機関にて開設が可能です。

※実際にNISAを利用できるかどうか、どのような金融商品を取り扱っているかは個々の金融機関によって異なります。

新NISAにデメリットはある?まずはじめに知っておきたい「元本保証」と「リスク」のこと

新NISAで購入できる投資信託や株のような金融商品は、価格が変動する商品。

高い収益性が見込まれる反面、投じた金額より減ってしまう可能性もあります。

これが「元本保証されていない」「リスクがある」ということ。

NISAで運用することに不安を持っている方の多くは、この点をデメリットに感じているようです。

NISAで買える商品は元本保証ではない

投資初心者がNISAを始めるうえで一番不安に感じるのが、「元本保証されていない」という点でしょう。

定期預金であれば「1年で0.02%の金利がつく」と預入時に約束されており、預入時点で「1年後に100万円が1,000,200円(税引前)になる」とわかります。

保険商品も定額保険であれば「何年後にはプラス○○円になります」と契約時に提示されますよね。

このように、預け入れた元本から減ることがないと保証されているのが「元本保証」です。

一方、NISAで購入できる投資信託や株のような金融商品は「何年後にいくらになっている」かがわからない商品になります。

つまり、将来、投資元本が増えている可能性もあるし、減っている可能性もあるということです。

元本保証はされていないものである点はしっかり理解するようにしましょう。

NISAで買える商品には価格変動リスクがある

NISAで買える金融商品にはさまざまなリスクがあります。その代表的なものが「価格変動リスク」です。

価格変動リスクとは、価格が変動することによって、投資資産の価値が変動する可能性のことをいいます。

そして、その変動幅の可能性が大きいものを「ハイリスクハイリターン」といい、小さいものを「ローリスクローリターン」といいます。

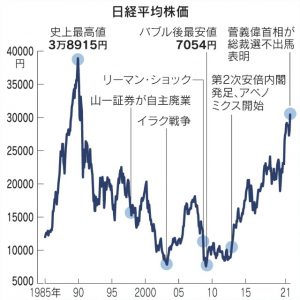

バブル期に購入してリーマンショック時に売却した場合

▲日経新聞図表より引用

ここであえて怖い話をします。

仮に

- 日経平均株価に連動する商品を100万円で購入

- 購入した日は日経平均株価の最高値をつけた「バブル期絶好調」の日/3万8915円

- 売却した日は過去最安値をつけた「リーマンショック」の影響で下落した日/7054円

(あくまでもイメージ、手数料などは加味せず下落率のみでの計算)

した場合、

- 下落率は▲約82%

- 100万円で当初購入したものが、約18万円になって手元にもどってくる

- 約82万円の損失

こういったことも起こりうる可能性があるものだという理解は必要になります。

といっても、闇雲に恐れる必要はありません。

投資をするうえでのリスクを大げさなまでに説明しましたが、大切なのは、資産の価値が決まるのは売却した時点であるということです。

逆に、資産価値が上昇して倍の200万円の資産価値になったとしても、売却しなければ実際にその額を手に入れたことにはなりません。

日々資産価値は変わっていく、それが「価格変動リスク」ということです。

そもそも「リスク」とは?

一般的に「リスク」というと、「危険度」や「損害を受ける可能性」をいいます。

しかし、金融商品について「リスク」ということばを使う場合はそういう意味ではなく、「リターンが不確実である(「予測できる度合い」、「不確実性」ない)こと」を表します。

そして、不確実の度合い(振れ幅)が大きいことを「リスクが大きい」、小さいことを「リスクが小さい」といいます。

つまり「リスクが大きい」とは、「大きく収益が得られるかもしれないし、大きく損失が出るかもしれない」という意味。

損失が出ることだけでなく、収益が得られることにも「リスク」という表現を使うのです。

投資にまわす資金は「余裕資金」をあてることが大原則

まず大切なのは、投資にまわすお金はあくまでも「余裕資金」をあてることが大切ということです。

たとえば、半年後に車を購入するためのお金、1年後に家を購入するためのお金を投資にまわした場合、必要になったタイミングでマイナスが発生していたら・・・。

予定していた車や家の購入資金が用意できなくなる可能性があります。

そうならないために、投資にあてる資金は「当面使う予定のないお金」をあてることが大切です。

投資を考えるうえで、まずは「お金の色分け」をしてみることも大切です。

知っていますか?預金にもリスクはあります

ここまでは「投資のリスク」についてみてきました。「お金が減るかもしれないなんて不安…銀行に貯金しておくほうが安心できる」と感じた人もいるかもしれませんね。

でも、ちょっと待って!預金にもリスクがあることをご存知でしょうか?

超低金利時代 増えないリスク

現在の一般的な定期預金金利は1年で0.0020%です。

100万円を1年預けても200円、そこから税金がひかれるため、手元には200円も入らない計算になります。

20年間定期に置いていたとしても、約4000円ほどしか増えないということになります。(※福利効果分は計算していません)

過去を振り返ると、1988年には1年定期で3%以上ついていた時代もありました。そのような状況であれば、預金に置いておけば確実に資産を増やすことができると断言できるでしょう。

今後どんどん預金金利が上昇していくような事態になると思いますか?果たしてどうでしょうか?

物価上昇においつけない インフレリスク

原料高による電気代や食品の値上げなどの急激な物価高は、私たちがまさに今直面している大きな悩みのたねの1つではないでしょうか。

物価上昇にお金の価値が追い付かないことを「インフレ」といいます。

物価上昇にともない、預金金利も同じように上昇してくれればよいのですが、実際はどうでしょうか?今時点で、定期預金の金利が大きく上昇していることはないのが現実です。

100万円の車を買うために一生懸命に貯金したとしても、インフレにより車の価値が200万円になってしまうと買えなくなる。お金の価値が目減りする、それがインフレリスクです。

インフレに強い資産としては

- 株式、投資信託

- 金などの現物資産

- 外貨建て資産

などが一般的にあげられます。

銀行がつぶれたら?! ペイオフ

ペイオフとは預金保険制度のこと。万が一金融機関が破綻した場合に定期預金や利息の付く普通預金や定期預金は、預金者1人たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。しかしそれ以上は保証されません。

「めったにそんなことないでしょう」と思うかもしれませんが、知らないよりはひとつの知識として知っておくとよいでしょう。

「金利」による違いは700万円超!?投資と預金でここまで違う!

では、実際に「金利」の違いで将来どれくらいの差が出るのかシュミレーションをしてみましょう。

◇目的:将来のために(老後資金を見据えて)

◇月々5万円

◇25年間(60歳まで)つみたてる場合を想定

※以下のシュミレーションはすべて金融庁「資産運用シュミレーション」にて算出したもの(あくまでもシュミレーションであり実際の運用結果をお約束するものではありません)

具体例シュミレーション 預金ver

-300x225.jpg)

金利0.0020%で試算すると最終積立金額は15,003,738円(A)になります。

25年間も預けて約4千円しか増えていません。

具体例シュミレーション 3%

-300x225.jpg)

金利3%で試算すると、(A)との差額は7,296,653円になります。

具体例シュミレーション 5%

-300x225.jpg)

金利5%で試算すると、(A)との差額は14,771,747円になります。

お金にも働いてもらうという考え方

お金の置き場所(金利)が変わると、同じように毎月5万円を25年間積立てたとしても、25年後の金額に大きな差が出ることがわかりました。

これが「お金にも働いてもらう」という考え方になります。

投資初心者が新NISAを始めるならつみたて投資枠から!

「預金だけで貯金するのも不安になってきた」「でもどうすれば?」という人は、まずは新NISAのつみたて投資枠で投資信託の積立投資から始めてみてはいかがでしょうか。

積立投資がおすすめの理由

初心者には特に、少額から始めることができる投資信託の積立投資がおすすめです。

その理由をみていきましょう。

理由1:プロに任せて運用できる株ではなく投資信託がいい理由

株はA会社、B会社、C会社・・と多数ある企業の中から「この会社はこういう理由で将来値上がりしそうだな」と自分で予測して購入するものになります。

一方、投資信託はファンドマネージャー(投資のプロ)にお金を預けて、その運用を任せる仕組みです。

こうした種類の投資信託を購入すると、さまざまな種類の資産を選択して自分で投資を行わなくても、プロにある程度お任せして運用することが可能です。

理由2:複数の企業や金融商品に少額で投資できるためリスクを分散できる

たとえば、運用にあてるための資金でA会社だけの株を購入した場合。

A会社の株価が値下がりしたり企業破綻した場合、影響をそのままに受けてしまい大きな損失を負う可能性があります。

そのため、投資先を分散させて投資をすることが大切になるのですが、これを「リスク分散」といいます。リスク分散することで、値下がりなどのさまざまなリスクを、分散、軽減することが可能になります。

国内株を投資対象とした投資信託であれば、1本の投資信託を購入するだけで何十社と投資対象を分散させることが可能です。

理由3:長期保有すればリスクを分散できる

いつが最高値でいつが最安値かは誰にもわかりません。投資の上級者やプロはさまざまな分析によってそれを予測はしますが、確実に知ることはできないのです。

最安値で買って最高値で売ることができれば一番いいのですが、反対に最高値で買って最安値で売ることになってしまうリスクも持ち合わせていることになります。

そのリスクをできるだけ回避する手法が、「積立投資」という方法で、投資信託であればその方法を選ぶことが可能です。

理由3:ドルコスト平均法の考え方

一定期間ごとに一定金額で、同じ投資対象を買い付ける投資方法を「ドルコスト平均法」といいます。

たとえば、10万円の投資を行う場合、一括購入するのではなく毎月1万円ずつ10回に分けて購入するということがこれにあたります。

・価格が低いとき、購入量(口数)が増加

・価格が高いとき、購入量(口数)は減少

ドルコスト平均法による購入方法は全体の平均購入単価を平準化させる効果があり、長期的な資産形成を行っていく上で有効な方法のひとつといわれています。

積立投資のデメリットについて

投資信託は毎日価格が上がったり、下がったりするものです。

新NISAで積立投資をする際の大切なポイントは、下落局面でも積立を続ける、さわらないということです。

特に価格が下がっているときでも、気にせずに置いておける金額で設定することがポイントです。

毎月1万円の積立資金が下落し続けても気にせず置いておける人もいれば、心配でたまらなくなる人もいるでしょう。

設定金額は毎月5千円、500円など自由に決めることができるので、その点も考慮して金額を決めるとよいでしょう。

また、少額をコツコツとつみたて続ける手法のため、長期保有が前提となっており、短期で大きく利益をあげたい人には向いていないといえるでしょう。

長期保有、何に投資するかが大切

長期投資は、価格が上がっているときも買い続け、下落局面でも変わらず買い続けるということです。

では、長期保有とはいったいどれくらい保有することをいうのでしょうか?

ニッセイ基礎研究所の資料によると、グローバル株式で元本毀損を避けるには 20 年程度の投資期間が必要と記されています。

世界の株式の過去約30年間の値動きをみても、短期的には大きく下落している局面もありますが(たとえば2008年リーマンショック)、長期的にみるとなだらかにグラフが上向きになっていることがわかります。

- 35歳からスタートして20年運用できれば55歳

- 40歳からスタートして20年運用できれば60歳

つまり「どれだけ早く始めて長く運用することができるか」も大切なポイントになってくるのです。

ニッセイ基礎研究所の資料によると

- 日本株では投資期間 30 年でも元本を毀損した例が名目値で全体の9%、実質値で 17%あった

- 定期預金(元本確保型)でも、20 年までの投資期間では物価を考慮した実質元本が毀損される可能性を無視できなかった。

とあるように「何に投資するか」を選ぶことも大切なポイントになってくるようですね。

※参考資料:ニッセイ基礎研究所「長期投資」って何年間?

まとめ

投資初心者の人向けに

・投資のリスクやデメリット

・まず始めるなら新NISAで積立投資

・新NISAを始めるうえで気になること

などについてお伝えしてきました。

「わからないからやらない」ことが一番もったいない状況です。

まずは「知る」ことが大切です。

そのうえで「自分には合わないからやめておこう」と判断するのはOK。

反対に「少し始めてみようかな」と思った人は、次は実際に行動にうつしてみることが大切です。