2024年から新NISAが始まっています。

「資産運用に興味はあるけど、知識がなくて何を買えばいいかわからない」

「仕事に育児に日々多忙で「自分で勉強している時間がない」

このように、いざ始めてみたくても投資初心者の人が自分で投資商品を選ぶのはなかなかハードルが高いことです。

この記事では

|

といった人におすすめの「おまかせ投資」についてお伝えしています。

新NISA おまかせで運用したいなら積立投資がおすすめ

旧NISA制度には売買時に非課税となる期間が定められています。NISAの運用にあたっては、売却のタイミングを考える必要があります。

新NISAは非課税となる期間が無期限となったため、長期運用、長期保有することがが可能になりました。

じっくり資産形成がおすすめの理由

たとえば、まとまった資金で株を購入、それが大きく値上がりして資産が大きく増える・・・そうなれば一番手っ取り早く資産を増やすことができますが、いつが最高値でいつが最安値かは誰にもわかりません。

投資の上級者やプロはさまざまな分析によってそれを予測はしますが、それでも確実に知ることはできないのです。

最安値で買って最高値で売れれば一番いいのですが、反対に最高値で買って最安値で売ることになってしまうリスクももち合わせていることになります。

そのリスクをできるだけ回避する手法が、「積立投資」という方法です。

良質な投資商品を選び、1度積立の買い付けを設定すれば、その後は定期的な評価額のチェックで長期的に持ち続けることが可能です。

長期運用が前提!良質な投資商品を選ぶ方法は2つ

今回ご紹介する運用方法は「長期で積立投資をする」ことが前提条件になります。

そのため、積立投資は短期で利益を出したいという人には不向きの方法だといえるでしょう。

また、長期運用する場合は特に「良質な投資商品」を選ぶことも大切なポイントです。

| あなたはどっちのタイプ? | おすすめ方法 |

| 考えたくない!運用を全部おまかせしたい (コストは多少かかってもOK) |

投資一任型のロボアドバイザーを利用する |

| おすすめされた投資信託の中から自分で選びたい (コストはできるだけ安くしたい) |

アドバイス型のロボアドバイザーやIFAに相談し商品を選ぶ |

AIに商品選びから運用管理までおまかせ!ロボアドバイザー

ロボアドバイザーとはAI(人工知能)を活用した資産運用のサービスのことです。

ロボアドバイザーは大きく2種類に分けられます。

| 投資一任型 | 簡単な質問にいくつか答えるだけで最適な運用プランを提案してくれるというもの。

運用やリバランスなどその後の運用はすべてロボアドバイザーに一任することができます。 |

| アドバイス型 | 提案された最適な運用プランに基づき、自分自身で運用商品の選定やその後の運用に関する意思決定を行います。 |

ここでは、投資一任型についてお伝えしていきます。

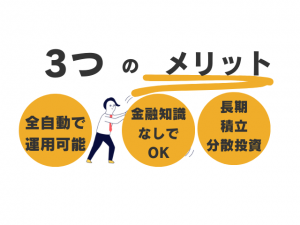

3つのメリット

ロボアドバイザーで運用するメリットをそれぞれ詳しく見ていきましょう。

全自動で運用可能

簡単な質問に答えるだけで、あなたにあったポートフォリオ(資産配分)を世界中の金融商品の中からAIが選んでくれるというもの。

スマホ対応しているので、操作も手軽です。

購入後の運用もあなたの代わりに資産の運用状況をチェックしてくれて、状況に応じてリバランス(資産配分の調整をすること)もしてくれるので、多忙な毎日の中、資産管理に時間を取られる心配もありません。

金融知識がなくてもOK

AIに組み込まれたアルゴリズムによって、世界中のプロの投資家たちが活用している理論に基づいた分散投資を行うことが可能です。

「自分で勉強する時間も余裕もないし・・」と投資に一歩踏み出せずにいる人にとって、AIの知能を活用して投資を選択できるロボアドバイザーは試してみる価値のあるツールではないでしょうか。

長期、積立、分散投資がモットー

ロボアドバイザーは「長期で積立をして分散投資をする」ことを基本としています。

そのため、非課税期間が恒久化した新NISAとの相性も良いといえるでしょう。

1度積立を設定してしまえば、状況に応じてリバランス(銘柄変更)できることも魅力です。

資産配分の見直しのために、相場状況にいちいち気を配っておく必要がないのもいいですね。

投資信託とのちがい

投資信託とは「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」のこと。

つまり運用の専門家(プロ)が株式や債券などに投資して運用するという点では、ロボアドバイザーとよく似た仕組みだといえるでしょう。

1つの投資信託でも世界中のさまざまな資産に分散投資している商品もあるため、そのような商品を選ぶことでロボアドバイザーと同じような分散投資を行うことも可能です。

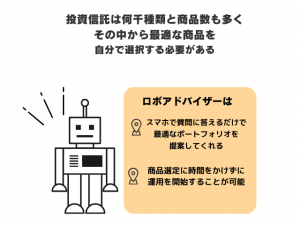

しかし、投資信託は何千種類と商品数も多くその中から最適な商品を自分で選択する必要があります。

そのためには自分で情報を集めて勉強をするか、金融機関窓口、IFAやFPのようなアドバイザーに相談して選ぶことが必要になります。

ファンドラップとのちがい

ファンドラップとは、投資家と投資一任契約を締結した証券会社が投資先や資産の配分、運用、リバランスまですべてを行ってくれるサービスです。

ファンドラップの最低投資金額は数百万円~となっており、基本的に富裕層向けサービスといえるでしょう。

近頃、少額からはじめられるファンドラップも一部出てきているため、プロ(人)が運用を判断しているのがファンドラップ、AIが運用を判断しているのがロボアドバイザーと区別してもいいかもしれません。

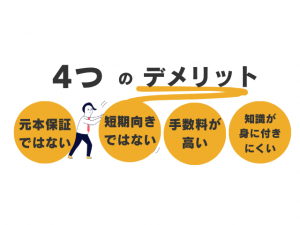

4つのデメリット

デメリットをそれぞれ詳しく見ていきましょう。

元本保証ではない

ロボアドバイザーは必ず投資益を生み出すものではありません。

たとえAIであっても投資の世界に「必ず」「絶対」という言葉はないからです。

相場変動により損失が生じる可能性があることを十分理解しておきましょう。

投資はリターンを期待できる代わりに大小のリスクが生じます。原則大きなリターンの期待値ほど、リスクは高いものとなります。どこまでのリターンを期待し、リスクを許容できるかが投資を継続できるかのポイントです。

短期で利益は出しづらい

ロボアドバイザーは長期投資を主な方針としています。

短期で利益を狙いたいという人には不向きといえるでしょう。

手数料が高い

ロボアドバイザーの投資一任型は、商品選定から運用中のリバランスまですべて自動化でき、お任せにできる分コストがかかってしまいます。

たとえば、ロボアドバイザーの「WealthNavi(ウェルスナビ)」と投資信託の三菱UFJ国際投信の「eMAXIS Slim」シリーズを比べてみましょう。

| WealthNavi | 手数料:預かり資産の1%(現金部分を除く、年率、税込1.1%) |

| 三菱UFJ国際投信「eMAXIS Slim」シリーズ | 運用管理費用「ファンドにより定められた一定率(年率0.09372%(税抜 年率0.0852%)以内~年率0.22%(税抜 年率0.2%)以内)を日々の純資産総額にかけた額」と設定 |

コスト面が気になる人は、投資信託を選ぶことがおすすめです。

しかし多少のコストはかかったとしても、自分の時間をかけないための「手間賃だ」ととらえると、手数料の見方も変わってくるかもしれません。

金融知識が身につきにくい

全部おまかせができるロボアドバイザーのメリットでもあるのですが、反対に「自分で考えて運用する」機会がほぼないために、金融知識が身につきにくいともいえるでしょう。

「なぜ今このポートフォリオ(資産配分)なのかな」「なぜ今上昇(下落)しているのかな」と考える意識をもつがことが大切です。

そうすれば、プロの投資手法を身近に学ぶことができ、レベルの高い金融知識を身につけていくことも可能です。

新NISA対応/ロボアドバイザー3選

新NISAに対応しているロボアドバイザーの特徴をお伝えします。

SUSTEN(サステン)

機関投資家のみにしか解放されていなかった手法を、一般の個人投資家にも簡単に利用できるようなサービスを作ろうという思いで立ち上げられた会社。

従来型のロボアドでは組み入れることの難しい最新の金融工学理論を反映した運用戦略を目指しています。

| サービス名 | SUSTEN(サステン) |

| 最低投資額 | 1万円~/月 |

| 手数料(年率、税込) | 0.08~0.30%、一部成果報酬型導入あり(NISA枠利用分は対象外) |

| 投資先 | 最新投資理論に基づき世界中の金融商品への分散投資を行います。 |

| 新NISA対応 | 〇 |

ウェルスナビ

ロボアドバイザー業界の大手。

新NISAにもいち早く対応!積立は4つのコースから選べます。

スマホの画面表示や操作方法がわかりやすい導線になっている点も、初心者にとって嬉しいポイントです。

| サービス名 | WealthNavi(ウェルスナビ) |

| 最低投資額 | 1万円~/月 |

| 手数料(年率、税込) | 最大1.10% |

| 投資先 | 6〜7つのETF(上場している投資信託)を通じて、約50カ国1万2000銘柄(2022年3月時点)に自動で分散投資 |

| 新NISA対応 | 〇 |

投信工房

松井証券取扱いのロボアドバイザー。

松井証券取扱いの投資信託のランナップからポートフォリオが提案される仕組みです。

既存の投信ラインナップを組み合わせた提案のため、「この銘柄は組み入れない」と自分で細かく選択することが可能です。

| サービス名 | 投信工房 |

| 最低投資額 | 100円~/月 |

| 手数料(年率、税込) | 0.35% |

| 投資先 | 松井証券取扱いの投資信託対象 |

| 新NISA対応 | 〇 |

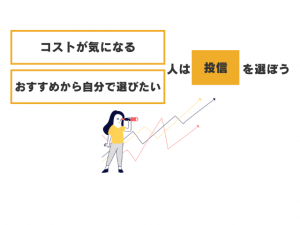

コストが気になる&おすすめから自分で選びたい人は投信を選ぼう

ロボアドバイザーのデメリット「手数料」でもお伝えしたように、コスト面が気になる人は投資信託を自分で選ぶほうが良いでしょう。

世界の資産に分散投資された良質な投資信託を選ぶことができれば、ロボアドバイザーと同じように「一度選ぶとほっておける」おまかせ投資を実現することも可能です。

「自分で探して選んで判断するのはやっぱり不安」「おすすめ商品を教えてほしい」という人には、投信サポートツールやIFAに相談するという方法がおすすめです。

それぞれ見ていきましょう。

アドバイス型のロボアド|投信サポートツール3選

投信サポートツールとはいくつかの質問に答えるだけで、数多くある投資信託の中からあなたにぴったりな投資信託を探してくれる今話題のロボアドサービスの1つです。

おすすめの銘柄をいくつかピックアップしてくれるので、その中から自分で気に入った商品を選んで購入するという方法になります。

| ロボアドサービス名 | 特徴 |

| SBI ファンドロボ | SBI証券取扱いの約2300本から1~3本を提案してくれる |

| 岡三証券 投信ロボ | 複数銘柄で運用する場合と1本で運用する場合のパターンで用意してくれる |

| 松井証券 投信提案ロボ | 「1年前から投資していたとしたら」のシュミレーションが見ることができる |

IFAに相談してみる

自分で判断するのは不安だから「お金の専門家に直接相談したい」という人には、資産運用などのお金に強いIFAに相談してみることをおすすめします。

IFAとは

IFAとは「Independent Financial Advisor」の略称で、日本では「独立系ファイナンシャルアドバイザー」と呼ばれています。

IFAは特定の金融機関に所属しているものの、ノルマや販売方針に従う必要がないため、独立した立場で相談者のニーズに合った商品を提案することが可能です。

FPとのちがい

FP(ファイナンシャルプランナー)はライフプランに沿って資金計画を立ててアドバイスする専門資格として耳なじみのある人も多いでしょう。

しかしFPのみの資格では、金融商品の具体的な説明や商品の紹介・申込手続きはできません。

IFAであれば、具体的な提案から取次ぎ、フォローに至るまで一人の担当者で案内することが可能です。

まとめ

新NISAで投資を始めてみたいけど、仕事に育児に日々多忙で

「自分で勉強している時間がない」

「自分で決めるのは不安だから、決めてくれるほうがいい」

という投資初心者の人向けに

|

をお伝えしてきました。

投資初心者の人に寄り添ったサポートが豊富にそろっているので、ご自身のお好みにあった方法を選んで、新NISAを活用した投資の一歩を踏み出してみてくださいね。